Annulé! Risquez-vous de perdre votre assurance habitation ?

Rédigé par Mike Shedlock via MishTalk.com,

Les coûts des assurances montent en flèche et les entreprises annulent leurs polices et augmentent leurs tarifs. Ne blâmez pas le changement climatique. J'aborde les véritables raisons de ce gâchis.

Abandonné

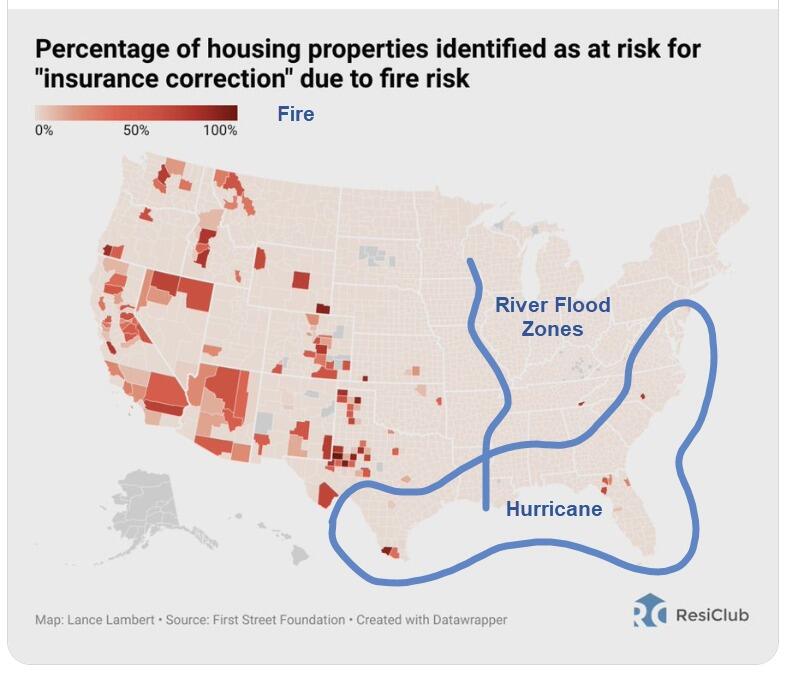

Je travaillais sur cette idée d’assurance depuis quelques jours. Le tweet ci-dessous d'Adam véhicule le message, mais uniquement pour l'assurance incendie. J'ai ajouté les ouragans et les crues des rivières.

Combien d’entre vous constatent une escalade extrême de leurs primes d’assurance habitation ou voient leur couverture abandonnée par leur assureur ?

– Adam Taggart (@menlobear) 12 janvier 2024

J'habite en Californie et State Farm a abandonné ma police d'assurance locataire comme une patate chaude lorsqu'ils ont quitté l'État l'année dernière https://t.co/jaEPhnIFZK

Il existe d’autres zones inondables le long de n’importe quelle rivière importante ou zone basse. Les ouragans provoquent également des inondations. Les gens ont besoin d’une assurance contre le vent et les inondations dans certaines zones. À en juger par la carte, certains endroits de Floride sont à risque pour plusieurs raisons.

Le lien dans le Tweet ci-dessus est payant.

Souscrire une assurance habitation et automobile devient impossible

Le Wall Street Journal rapporte que souscrire une assurance habitation et automobile devient impossible

Après qu’Allstate ait subi des pertes de plusieurs milliards de dollars et n’ait pas réussi à obtenir les augmentations de tarifs qu’elle souhaitait, elle a eu recours à l’option nucléaire.

Le géant de l'assurance a menacé l'automne dernier de cesser de renouveler l'assurance automobile de ses clients dans trois États qui n'avaient pas cédé à ses demandes, ce qui aurait laissé ces assurés se démener pour obtenir une couverture. Les États ont cligné des yeux.

En décembre, le New Jersey a approuvé des augmentations moyennes des tarifs automobiles pour Allstate de 17 % et pour New York, une hausse de 15 %. Les régulateurs californiens autorisent Allstate à augmenter ses tarifs automobiles de 30 %, mais n'ont toujours pas statué sur sa demande d'augmentation de 40 % des tarifs d'assurance habitation après que l'assureur a refusé de souscrire de nouvelles polices.

Farmers Insurance Group a augmenté ses tarifs d'assurance habitation de plus de 23 % l'année dernière pour des dizaines de milliers d'assurés dans l'Illinois et au Texas, selon S&P Global Market Intelligence. Nationwide Mutual a déclaré qu'elle ne renouvellerait pas 10 525 polices d'assurance habitation dans les régions de Caroline du Nord sujettes aux ouragans.

State Farm a accumulé 13 milliards de dollars de pertes de souscription en assurance dommages en 2022, la pire jamais enregistrée. L’année dernière, elle a cessé de souscrire de nouvelles polices d’assurance habitation en Californie. Les régulateurs de l'État ont approuvé le mois dernier une augmentation du taux d'assurance habitation de 20 %.

Dans le comté de San Bernardino, en Californie, sujet aux incendies de forêt, les assureurs ont refusé en 2021 de renouveler 1 355 polices d'assurance dans un code postal qui jouxte le lac Arrowhead, au nord de San Bernardino, en forte hausse par rapport aux 157 refus de 2015, selon une analyse du cabinet de recherche First Street Foundation.

En novembre, Chaucer Group, un réassureur basé à Londres, a cité plusieurs régions autrefois considérées comme à faible risque d’incendies de forêt qui, selon lui, « deviennent rapidement des zones de préoccupation en matière de pertes catastrophiques liées aux incendies de forêt ». Ils comprennent les zones montagneuses entre Salt Lake City et Denver, ainsi que les Appalaches, du Tennessee à New York.

Une autre préoccupation concerne le Texas, en partie à cause du développement accru en périphérie des zones métropolitaines résultant de l'immigration en provenance de Californie, indique le rapport.

Malgré quelques concessions de la part des régulateurs, les assureurs se préparent à un avenir difficile. Wilson, d'Allstate, a déclaré que partout dans le pays, le pays est exposé à des risques liés aux conditions météorologiques de plus en plus violentes. "Il n'y a aucun endroit qui soit sûr", a-t-il déclaré, "et aucun endroit ne sera à l'abri des conséquences."

Les réassureurs à la rescousse ?

Considérez également le rapport du WSJ The Insurance Market Is Healing

Au début de l’année dernière, la hausse des taux d’intérêt a contribué à ralentir l’afflux de capitaux vers la réassurance, qui est le filet de sécurité que les assureurs utilisent pour se protéger contre les risques dits extrêmes tels que les ouragans et les tremblements de terre. Cela a finalement donné le dessus aux réassureurs dans les négociations sur les prix, après avoir vu leurs prix lutter pendant plusieurs années pour suivre le rythme des pertes croissantes liées aux catastrophes mondiales. Cela a conduit les assureurs primaires qui vendent des couvertures aux particuliers et aux entreprises à supporter une plus grande part de leurs propres risques.

Les réassureurs mondiaux ont affiché un rendement des capitaux propres de 21 % en moyenne au cours des neuf premiers mois de 2023, en hausse de 18 points de pourcentage par rapport à l'année précédente, selon Fitch Ratings. Dans le même temps, les principaux transporteurs ont évoqué des coûts de réassurance plus élevés pour des décisions telles que l'arrêt des ventes de nouvelles polices d'assurance habitation dans des pays comme la Californie. Dans l’ensemble, les assureurs de dommages devraient connaître une baisse de leurs performances de souscription et de leurs rendements en 2023, selon Fitch.

Le marché est-il en train de guérir ?

En Floride, l’assureur de dernier recours est désormais le principal fournisseur de couverture habitation.

On peut peut-être affirmer que « le marché est en train de guérir », mais les clients confrontés à des hausses de taux de 30 % ne le verront probablement pas de cette façon.

Des absurdités sur le changement climatique

Les politiciens seront présents partout dans cette histoire, mais rien de tout cela n’a rien à voir avec le changement climatique.

Dans la nature, le feu est un phénomène naturel. Des décennies de lutte contre les incendies, associées à des décennies d’accumulation de broussailles mortes, ont créé ces poudrières telles qu’une fois les grands incendies déclenchés, il est difficile de les éteindre.

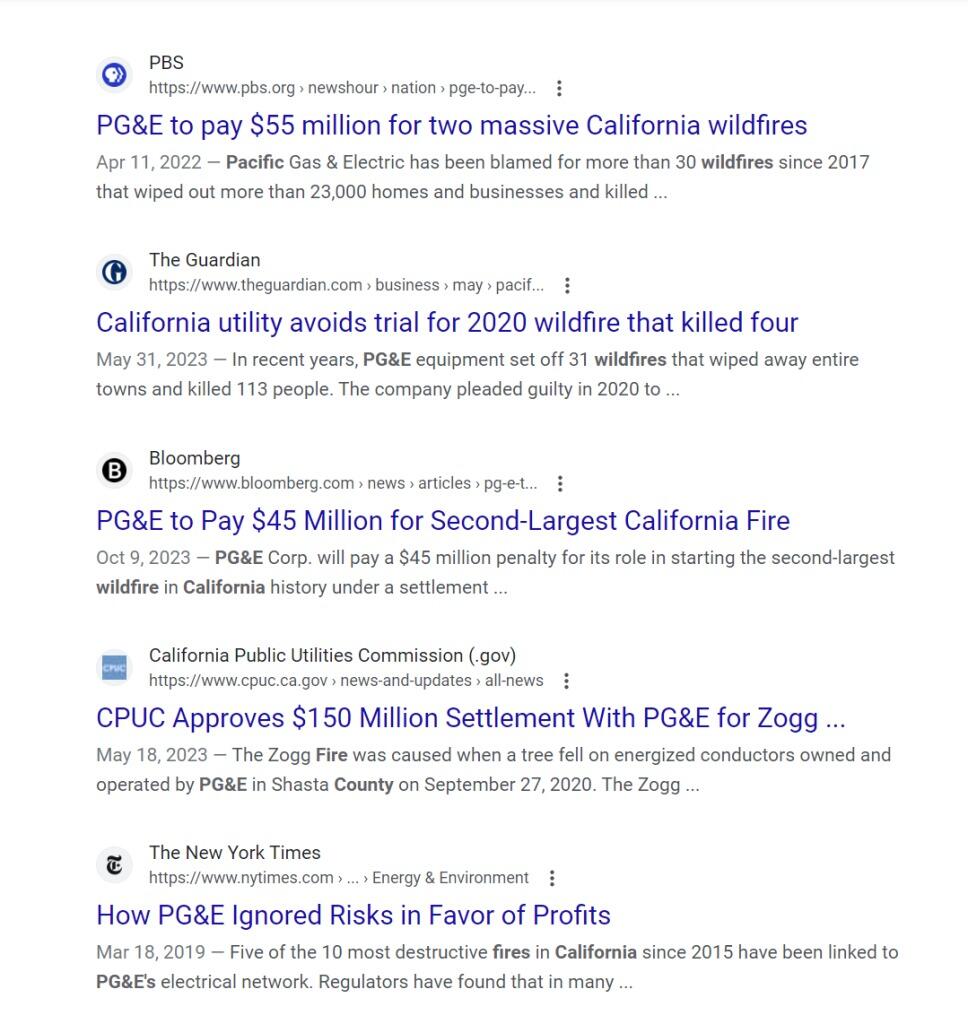

Veuillez noter l'incompétence flagrante de PG&E, le service public d'électricité de Californie.

L’équipement PG&E a été associé à plusieurs reprises à des incendies de forêt majeurs, notamment l’incendie de camp de 2018 qui a tué 85 personnes. PG&E a été condamné à plusieurs amendes en raison de son lien avec des incendies de forêt, notamment un règlement de 150 millions de dollars pour l'incendie de Zogg en 2020. Cet incendie a brûlé 56 338 acres, soit environ 88 milles carrés.

En plus de l'incompétence réglementaire de PG&E et de la Californie, veuillez prendre en compte les prix de l'immobilier.

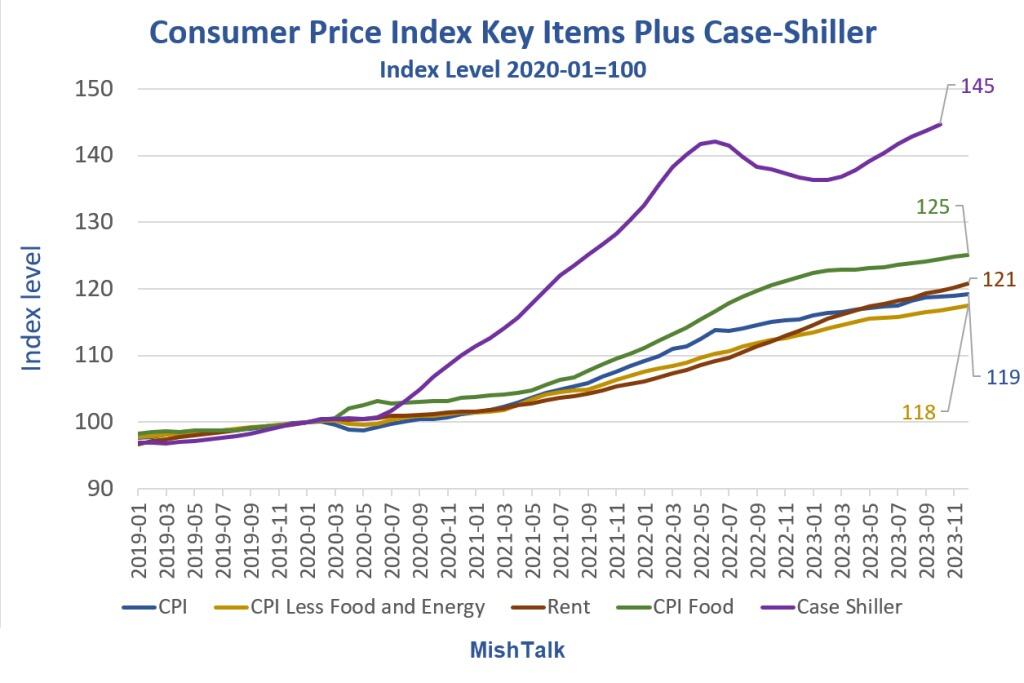

Éléments de l'indice des prix à la consommation

Depuis 2020, les prix des logements ont augmenté de 45 pour cent. Il est prudent de supposer que le prix de la main-d’œuvre pour réparer les choses après tout type de tempête ou d’incendie augmente encore plus.

Variation de l’indice des prix à la consommation depuis janvier 2020

Prix des logements (jusqu’en octobre) : +45 pour cent

IPC : +19 pour cent

IPC hors alimentation et énergie : +18 pour cent

Loyer de la résidence principale : +21 pour cent

Nourriture : +25 pour cent

Évaluer le blâme du fiasco de l’assurance

Inflation

PG&E

Ne pas dégager les broussailles

Bâtiment en zone d’inondation et d’ouragan

La politique en matière de changement climatique elle-même (et non l’incapacité à lutter contre le changement climatique)

Si l’assurance a doublé, triplé ou annulé, blâmez l’inflation, les régulateurs de Californie et d’ailleurs pour avoir autorisé la construction de maisons dans les zones inondables et pour ne pas avoir débroussaillé les zones d’incendie.

Rien de tout cela n’a rien à voir avec le changement climatique. C'est une combinaison d'inflation couplée à de mauvaises politiques, à la construction dans les zones inondables et au non-débroussaillage accumulé.

Caroline du Nord

Un lecteur vient d'envoyer cet article sur la Caroline du Nord : les assureurs demandent à la Caroline du Nord d'augmenter les tarifs des propriétaires de 42,2 %

L’inflation est-elle en baisse ? C'est ce que dit le président Biden

Pour souligner la discussion, je demande : L’inflation est-elle en baisse ? C'est ce que dit le président Biden

L’ironie est que les réglementations de Biden sur le changement climatique, associées à ses politiques d’argent gratuit qui alimentent l’inflation partout, sont à blâmer pour ce gâchis d’assurance, et non le changement climatique lui-même.

Néanmoins, n’ayez crainte, ce gâchis en matière d’assurance sera entièrement imputé au « changement climatique ».

Aucun commentaire:

Enregistrer un commentaire