Au bord d'une crise mondiale: une banque met en garde contre une flambée «biblique» des prix des denrées alimentaires

Résumé

Les principaux prix des aliments pour animaux et des denrées alimentaires ont été ramenés à des sommets de 9 mois et 7 ans

Nous explorons le «rêve» de la rareté biblique; ses origines et ses impacts; et faites des comparaisons avec Joseph, le commerçant et planificateur central qui a évité la famine pour l'Égypte ancienne

Un point est clair: l'insécurité alimentaire mondiale touche le plus les pays importateurs à faible revenu, qui consacrent une part bien plus importante de leurs revenus à l'alimentation que les plus riches.

La Fed jouerait un rôle ironique dans ce processus alors même qu'elle s'engage à lutter contre la pauvreté et les inégalités aux côtés de l'inflation

Cela pourrait exacerber le risque (géo) politique - potentiellement même en ce qui concerne l'architecture institutionnelle

Notre appel de produits de base

Au moment de la rédaction du présent rapport, nos prévisions pour trois des principaux produits agricoles mondiaux, le soja, le maïs et le blé, sont les suivantes:

Le premier grand appel à produits de base

Dans la Bible, Joseph a interprété le rêve de Pharaon comme signifiant qu'une grande abondance pendant sept ans serait suivie d'une famine égale. Il a ensuite été chargé de s'assurer que les entrepôts de l'Égypte étaient pleins de céréales afin que le pays puisse survivre - ce que lui et lui ont fait.

En bref, Joseph a lancé le premier appel au cycle des produits agricoles, où la survie passait avant les profits. Aujourd'hui, nous avons la technologie des semences, l'agriculture automatisée et les marchés mondiaux. Pourtant, nous avons encore des années maigres et grasses pour des raisons météorologiques, logistiques, politiques et géopolitiques. Ce rapport essaiera de faire plusieurs choses:

Résumez l'évolution des prix des principaux produits agricoles pour déterminer si nous constatons quelque chose d'inhabituel - nous montrerons que nous le sommes, ce qui se reflète dans nos prévisions de prix de base élevés;

Ventilez et définissez les principaux moteurs de ces mouvements de prix. Alors que le marché agricole est très ancien, de nouveaux développements pourraient produire de nouveaux modèles de prix frappants;

Imaginez à quoi ressemblerait une pénurie biblique, en mettant en avant des hypothèses simplifiées pour estimer ce que chacun d'eux isolément pourrait faire sur les prix des denrées alimentaires;

Examinez l'insécurité alimentaire mondiale pour déterminer combien de pays souffrent déjà et le feraient dans l'hypothèse où les prix augmenteraient; et

Considérez les implications (géo) politiques inquiétantes.

1) Fournitures secouées, non stockées

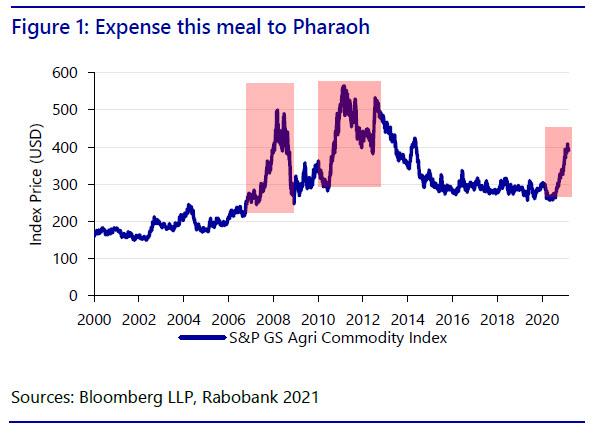

Pour les denrées alimentaires et les denrées alimentaires essentielles, le message adressé aux marchés et aux institutions est simple: ils augmentent. L'indice agricole mondial S&P est en hausse pour un 9e mois consécutif, à son plus haut niveau en 7 ans (voir la figure 1). Même si nous sortons d'une base de comparaison faible, ce qui contribue aux effets de base, la dernière période à voir une augmentation aussi rapide était 2011, et avant 2007.

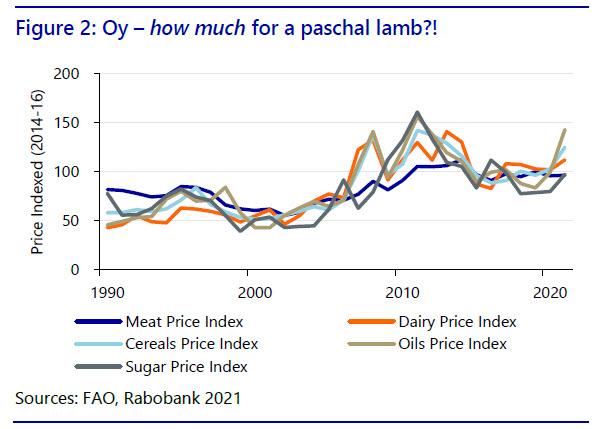

Lorsque nous examinons les produits clés un par un, le tableau est similaire, qu'il s'agisse de céréales, d'huiles végétales, de produits laitiers, de viande ou de sucre (voir la figure 2). Cette corrélation a du sens, d'autant plus que bon nombre de ces produits partagent des caractéristiques, sont complémentaires ou sont plantés sur le même terrain.

La plupart des marchés ci-dessus sont passés à une forte rétrogradation, indiquant une pénurie d'approvisionnement à court terme qui devrait s'atténuer avec la reconstitution des récoltes. Cependant, nous restons sceptiques quant au réapprovisionnement.

Les prévisions de prix de Rabobank pour le soja, le maïs et le blé - les éléments de base essentiels pour le pain, la viande, les produits laitiers, les biocarburants, etc. - sont conformes aux niveaux actuels et au-dessus de la courbe à terme jusqu'en 2022.

2) Une course de taureaux de nombreuses couleurs

Les trajectoires de prix élevées d'aujourd'hui montrent que personne n'avait la prévoyance, le courage ou le pouvoir financier de stocker dans les années d'abondance, mais il y a beaucoup plus de facteurs en jeu. Le récent rapport de Rabobank couvrait déjà les principaux moteurs du marché haussier agricole. Nous les reprendrons rapidement comme suit:

Les stocks des exportateurs sont tombés rapidement à leur plus bas niveau depuis sept ans;

La Chine importe à grande échelle ;;

Il est difficile d'augmenter l'offre rapidement;

Des conditions météorologiques défavorables;

Les pays s'engagent dans le protectionnisme alimentaire;

Les coûts logistiques augmentent, notamment dans le fret; et

Les spéculateurs détiennent plus de contrats à terme sur les matières premières.

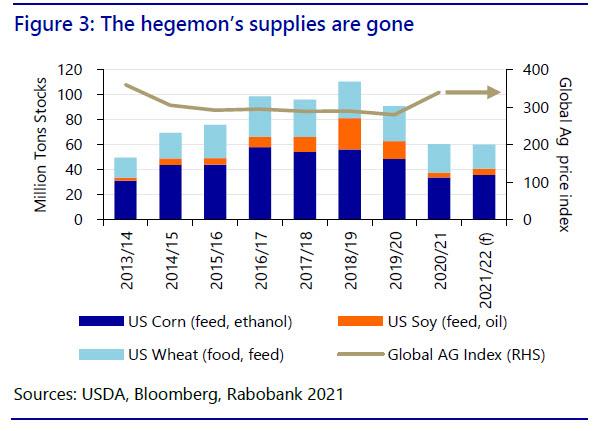

# 1 Sept années d'abondance laissent ironiquement les stocks mondiaux de produits agricoles à un niveau bas. Avant la récente montée en puissance, l'indice du marché S&P GS Agri Commodities avait chuté au cours des sept dernières années, le choc des prix de 2010-12 incitant à diversifier les approvisionnements et à passer des producteurs / exportateurs à faible coût. C'était une bonne nouvelle pour les importateurs, mais une mauvaise pour les États-Unis à coût élevé, qui ont vu leurs stocks augmenter régulièrement jusqu'en 2019. La guerre commerciale entre les États-Unis et la Chine et Covid-19 ont également vu les agriculteurs américains ajuster leur superficie en conséquence.

When demand then surged in mid-2020, higher cost exporters, especially the US, sold both their production and stores. In short, the US --the global food reserve bank-- has seen its grain and oilseed stockpiles slip nearly 30% y/y (see Figure 3), primarily in corn and soybeans. Moreover, we forecast only a slight increase in 2021 as our base case.

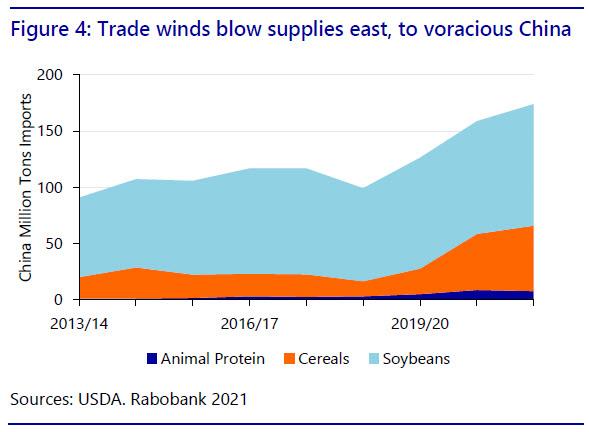

# 2 La Chine stimule la demande. Il lance des offres agressives pour des fournitures pour combler les déficits et combler les stocks (voir figure 4). La convalescence après une double pandémie - la peste porcine africaine et le Covid-19 - a entraîné une flambée de la demande d'importations agricoles, et donc des prix mondiaux. Les augmentations les plus remarquables concernent les céréales fourragères, source d'énergie pour les protéines animales et l'éthanol: les importations chinoises de ces dernières ont presque triplé en un an pour combler un déficit structurel d'approvisionnement qui ne peut être comblé par la production nationale. En effet, la Chine est tellement sollicitée pour l'alimentation animale qu'elle recourt à l'utilisation d'anciennes réserves nationales de blé pour le bétail - 35 millions de tonnes métriques cette année seulement, soit l'équivalent de la production canadienne - en plus de l'huile végétale et même du saindoux de porc.

Les actions de la Chine testent à elles seules les chaînes d'approvisionnement à leurs limites. La grâce salvatrice pour les marchés mondiaux a été que la demande mondiale à travers de nombreuses importations préférées de la Chine était absente ou réduite jusqu'à présent; à son retour, les approvisionnements mondiaux pourraient être encore plus sollicités.

# 3 Les fournitures sont sur une corde raide . Les mois à venir verront les agriculteurs se démener pour planter et récolter. Avec de nombreux produits menacés de pénurie, la concurrence pour des terres arables limitées limitera le réapprovisionnement potentiel. Les États-Unis, par exemple, ne peuvent augmenter leurs plantations d'été que d'environ 5%; toute production en plus doit provenir de l'amélioration du rendement.

# 4 Tout dépend de la météo, où les principaux exportateurs sont confrontés à une bataille difficile. De grandes parties de l'Amérique du Sud sont trop sèches ou trop humides; Pendant ce temps, une grande partie de la zone de plantation printanière aux États-Unis est confrontée à une sécheresse importante.

# 5 Il existe un risque accru de politiques protectionnistes. De nombreux exportateurs agricoles critiques mettent déjà en place des tarifs ou des quotas d'exportation, menaçant le libre-échange et réduisant les prix agricoles locaux et la production intérieure pour maintenir les prix abordables. Plutôt que de remplir leur rôle mondial critique, ces exportateurs s'isolent de plus en plus des marchés mondiaux: la Russie, premier exportateur mondial de blé, a mis en place des taxes à l'exportation de céréales; Quotas d'exportation de l'Ukraine; et l'Argentine, le plus grand exportateur d'aliments protéinés, a également touché aux quotas d'exportation.

# 6 La logistique est serrée. Si une marée montante soulève tous les bateaux, le manque de bateaux fait grimper les prix. ASF, Covid et les événements météorologiques entraînent tous des changements de demande auxquels les fournisseurs n'ont pas été capables d'anticiper ou de réagir facilement. Les prix du fret ont atteint un record pour les conteneurs: le vrac (mesuré par le Baltic Dry Index) a également connu une forte augmentation, ce qui a retardé et déplacé les expéditions: naturellement, ces prix plus élevés pèsent lourdement sur les importateurs.

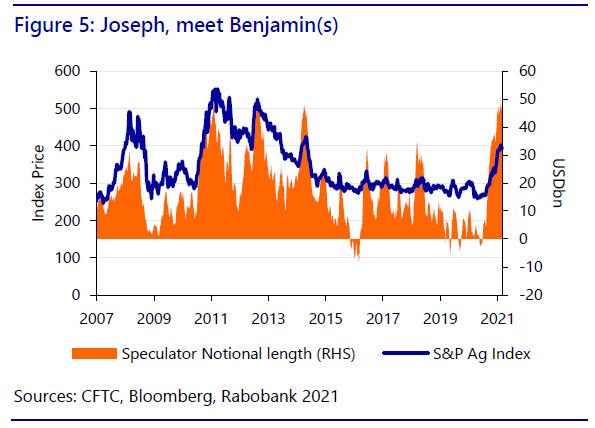

# 7 Spéculateurs. Les fonds de Wall Street détiennent déjà des positions dans la monnaie sur le soja et le maïs - de loin leur plus grande position longue nette. Les investisseurs des marchés financiers détiennent actuellement des contrats de céréales, d'oléagineux et de bétail d'une durée nette de près de 50 milliards USD, soit 35% de la valeur de toutes les exportations agricoles américaines en 2020 (voir Figure 5.)

Ce qui rend cela important, en dehors de l'échelle, c'est que cela se produit en raison des actions des banques centrales. Alors que Joseph était deuxième seulement après Pharaon, les banques centrales sont seulement deuxième après les gouvernements: pourtant elles n'aident pas à aplanir les cycles alimentaires comme Joseph l'a fait.

Les marchés se sont habitués à une politique monétaire extrême depuis 2008. Cependant, l'agressivité de la politique actuelle de la Fed, qui visait désormais à laisser l'économie «surchauffer», et le passage à une politique budgétaire américaine massivement expansionniste ont également modifié la perception du marché de l'avenir. risques d'inflation. Les investisseurs ont réagi en détenant des actifs comme couverture: actions, propriétés et or / Bitcoin.

Pourtant, Wall Street détient / spécule maintenant aussi sur les produits agricoles - même si cela fait monter l'inflation!

3) Un rallye biblique

Après avoir énuméré les diverses raisons structurelles pour lesquelles les prix des produits agricoles ont augmenté si rapidement, nous libérons nos esprits pour «rêver» (si tel est le mot juste) d'un rallye des prix biblique. Notre marché haussier repose sur quatre jambes:

i) offre et demande normales (c'est-à-dire ainsi que les marchés au jour le jour sont censés fonctionner);

(ii) la Chine (étant donné son appétit pour les importations, elle est l'acheteur marginal qui compte le plus);

(iii) Politique (couvrant les changements des flux commerciaux, le protectionnisme / tarifs et les contrôles des exportations); et

(iv) 'Wall Street' (où pourrait également dire 'la Fed')

Première étape: offre et demande normales:

Comme indiqué, l'indice des prix de la FAO, à son plus haut depuis 7 ans, est soutenu par des hausses de toutes ses composantes; sucre, céréales, viande, huiles et produits laitiers. Dans notre rêve, nous ruminons sur les produits qui ont le plus augmenté, et sont donc les plus proches de la rareté: les céréales et les oléagineux. Ils sont actuellement si étroitement équilibrés qu'un petit problème météorologique - une occurrence régulière sur les marchés agricoles - pourrait faire pencher la balance vers la rareté mondiale.

L'USDA, les grands prêtres de l'agriculture d'aujourd'hui, s'attendent à ce que la superficie maximale et les rendements sains aux États-Unis maintiennent, mais pas renflouent, les stocks. Pourtant, ils rêvent sans doute! Les États-Unis ont connu deux récoltes estivales décevantes consécutives (céréales fourragères: 359 et 375 millions de tonnes, soja: 93 et 113 millions de tonnes); et les rendements peuvent souvent empirer, plutôt que s'améliorer, sur des superficies élargies - sans idéal -. Imaginez une troisième récolte d'été américaine terne consécutive.

Même si les rendements moyens de l'année dernière, non médiocres, étaient répétés dans le maïs ou le soja, les approvisionnements tomberaient en dessous des niveaux de 2012, à une époque où les prix étaient 35% plus élevés qu'aujourd'hui. Toutes choses égales par ailleurs, même une baisse de 3 à 4% de la production pourrait faire grimper les prix du soja et du maïs d'un tiers.

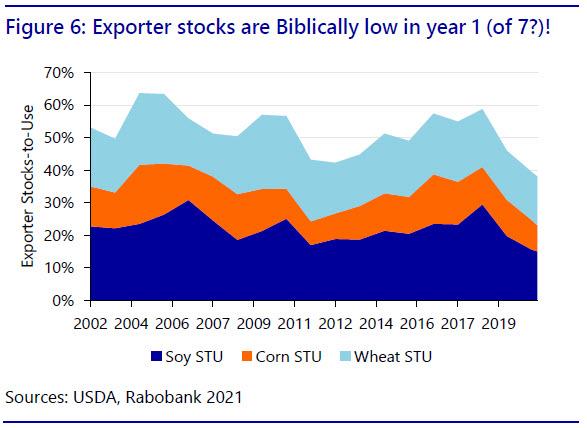

En temps normal, les excédents d'exportation de céréales et d'oléagineux alternatifs pourraient aider à amortir le choc d'un choc d'approvisionnement américain - mais si nous en tenons également compte, les stocks cumulatifs à utiliser des exportateurs sont toujours proches des niveaux de 2012 (voir la figure 6).

Nous avons commencé avec le soja et le maïs, mais les céréales fourragères et les oléagineux sont en concurrence pour la superficie avec d'autres produits. De plus, le soja et le maïs sont les principaux composants des aliments pour les protéines animales et les produits laitiers, et produisent de l'huile de cuisson et des biocarburants.

Le blé, par exemple, présente une faible croissance de la demande en ligne avec le ralentissement de la croissance démographique mondiale, mais aussi une faible élasticité. L'avantage est qu'il y a tellement d'exportateurs importants, ce qui répartit le risque d'approvisionnement. Pourtant, les stocks des exportateurs mondiaux sont déjà proches des creux de 2012: une réduction de 10% de la production chez les principaux fournisseurs tels que l'UE, les États-Unis ou la Russie pourrait porter les prix de 30% aux niveaux observés pour la dernière fois en 2012.

Le rêve de ce pharaon peut-il être interprété comme le fait de voir un seul produit échapper à la capture inflationniste ? Le positionnement actuel du marché à terme est peut-être trop somnolent.

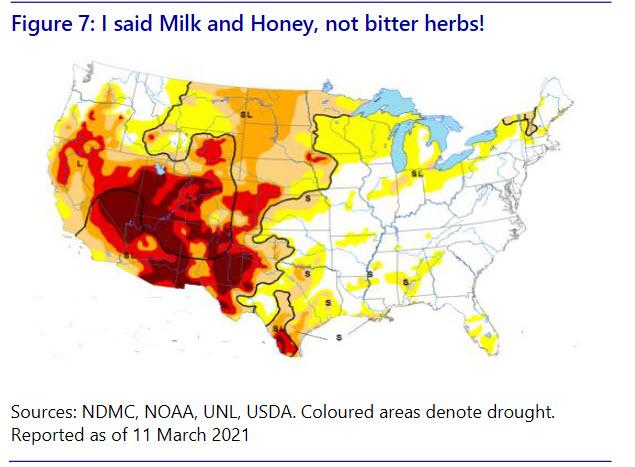

Comme indiqué, les conditions météorologiques défavorables affectent déjà les principales zones de production. Plus de 90% des plaines du nord des États-Unis (la zone la plus susceptible d'augmenter la superficie totale), 50% du Midwest et 59% du sud sont déjà sous une forme ou une autre de sécheresse (voir figure 7).

Avec le blé d'hiver qui émerge et le soja, le maïs et le coton sur le point d'être plantés, le terrain ne ressemble en rien à la terre promise que l'USDA projette. Peut-être n'auraient-ils pas dû dormir sur le rapport de la National Oceanographic and Atmospheric Association prévoyant trois mois de conditions sèches et chaudes aux États-Unis à venir.

Et si nous devions avoir une véritable sécheresse aux États-Unis, comme dans l'Égypte ancienne? De toute évidence, ce serait bien pire sur tous les fronts.

Deuxième étape: la politique

Toute crise de l'inflation alimentaire risque d'être exacerbée par la politique alimentaire. Les poids lourds émergents des exportations alimentaires comme l'Argentine, l'Ukraine et la Russie ont joué un rôle dans la hausse des prix par le biais de taxes et de contrôles à l'exportation; et les guerres commerciales ont été déstabilisantes et inefficaces pour les flux agricoles.

En bref, les chaînes d'approvisionnement mondiales semblent dépourvues de la stabilité géopolitique sous-jacente assurée jusqu'à récemment.

Dans le cas d'un problème d'approvisionnement futur, aussi modeste soit-il, il existe un risque de contrôles plus sévères des exportations. Pour un exemple hypothétique clé, si la Russie rétablissait son interdiction d'il y a 10 ans sur ne serait-ce que la moitié de son potentiel d'exportation - 19 millions de tonnes, le fardeau qui en résulterait pour les États-Unis et d'autres pourrait doubler les prix du blé à 12 USD / boisseau pour la dernière fois en 2008.

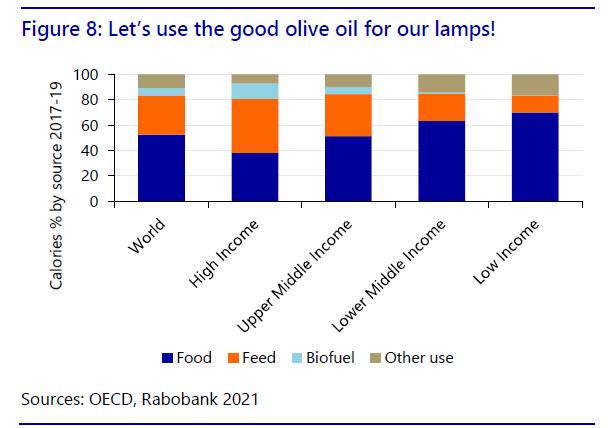

Un autre catalyseur `` politique '' est les biocarburants, bénéfiques pour les agriculteurs et l'environnement, mais qui exacerbent les tensions liées à l'offre agro-alimentaire en déplaçant la production de l'alimentation vers les énergies renouvelables à base de produits agro-alimentaires: à savoir le biodiesel et l'éthanol. La figure 8 montre les pays à revenu plus élevé employant plus de 12% de leurs apports caloriques (principalement l'huile végétale et les céréales fourragères) pour les ingrédients des biocarburants.

Le marché de l'éthanol était en grande partie absent l'année dernière en raison d'une flambée de la demande d'aliments pour animaux; son retour pourrait exacerber les pressions d'approvisionnement. Aux États-Unis, une augmentation de 500 millions de boisseaux de la consommation d'éthanol compense entièrement l'expansion potentielle de la superficie en 2021, par exemple. En supposant un doublement des exportations d'éthanol (vers la Chine), il ne serait pas irréaliste de supposer que les prix du maïs pourraient augmenter encore de 15%. La pleine mise en œuvre des mandats relatifs au biodiesel et au diesel renouvelable en Indonésie, en Europe, au Brésil et dans d'autres pays, soutenue par des prix élevés du diesel, pourrait conduire le soutien aux huiles végétales de composants clés comme la palme et le soja à des niveaux records ou proches de ceux-ci.

En bref, à court terme - là où se déroule la politique - la transition verte pourrait entraîner une hausse des prix des denrées alimentaires.

Troisième étape: Chine

La Chine est le plus grand facteur de swing en plus de la météo et de la production. Il a le potentiel de perturber les bilans agroalimentaires mondiaux pour les années à venir.

Dans le passé, la Chine a mis en œuvre des politiques de type Joseph et détient d'importants stocks de blé et de riz.Cependant, au milieu des prix intérieurs élevés et des importations de produits laitiers, de porc, d'huiles et de céréales, il est loin d'être évident que la Chine s'engage purement dans des activités stratégiques. «Réapprovisionnement»: plutôt dans notre «rêve», nous interprétons que la Chine déstocke rapidement des produits tels que les céréales fourragères et les oléagineux.

Des importations plus élevées et une augmentation de la production intérieure sont la solution apparente. La Chine devrait importer de 35 à 45 millions de tonnes métriques de céréales fourragères par an au cours des prochaines années - beaucoup plus si les prévisions de production optimistes ne sont pas satisfaites. Si la production intérieure de la Chine déçoit, cela aggraverait un déficit structurel nécessitant des importations encore plus élevées de céréales et d'oléagineux - jusqu'à 15 millions de tonnes métriques - et augmenterait les prix mondiaux du maïs et du soja de 30% supplémentaires.

Quatrième étape: Wall Street

Comme nous l'avons déjà noté, Wall Street est un acteur établi dans le domaine des produits agricoles et a la possibilité d'augmenter ses paris de couverture contre l'inflation à partir d'ici. Malgré les positions longues actuelles, la position nette globale est toujours inférieure de près de 10% au record.

Wall Street n'augmenterait probablement pas ses positions dans le vide: mais si l'une des `` jambes '' ci-dessus se réalisait, elle réagirait probablement. Les fonds pourraient facilement prolonger leur durée spéculative, non seulement pour les aliments pour animaux, mais aussi pour le blé. Ce «rêve» pourrait contribuer à faire grimper les prix des produits agricoles jusqu'au sommet de 2012 de 40% à partir d'ici.

De plus, si la politique monétaire et budgétaire ultra-souple des États-Unis produisait une inflation ou une stagflation significative aux États-Unis et / ou un contrôle de la courbe des taux pour arrimer le coût d'emprunt à long terme, Wall Street augmenterait probablement à nouveau ses couvertures contre l'inflation des produits agricoles.

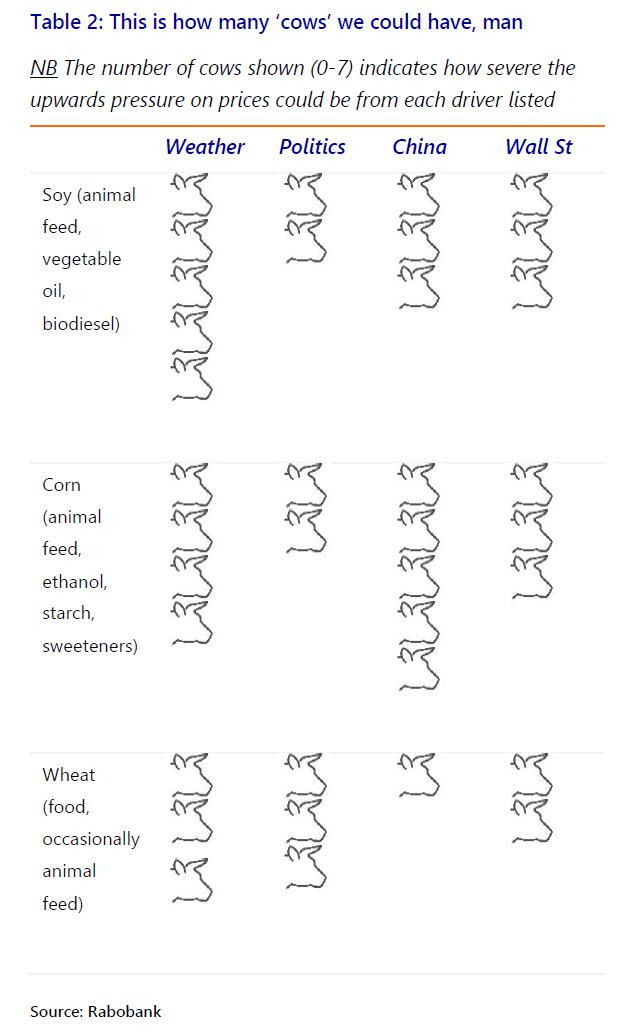

Nous résumons l'impact relatif sur le soja, le maïs et le blé dans ce (mauvais) scénario de rêve ci-dessous:

Pour le soja, le principal moteur de prix à venir est la météo (5 sur un maximum de 7), puis la Chine et Wall Street à égalité (3), puis les actions politiques potentielles (2). Pour le maïs, la Chine est le principal facteur potentiel (5), suivie de la météo (4), puis de Wall Street (3) et de la politique (2). Pour le blé, la météo (3), la politique (3) et la Chine (3) sont toutes également importantes, Wall Street étant relativement moins importante (2).

Bien sûr, toutes les vaches se tiennent sur quatre pattes, et n'importe lequel des facteurs ci-dessus pourrait jouer individuellement pour n'importe quel produit avec un effet significatif. Pourtant, comme pour toute vache, où une jambe va, les autres suivent généralement.

Bref, si nous devions voir du mauvais temps; et les réglementations relatives au protectionnisme / à la durabilité; et de nouveaux achats importants en Chine; et une vague de spéculation à Wall Street, il est alors difficile de dire à quel point les prix pourraient atteindre avant que la destruction de la demande n'intervienne .

(4) Sécurité alimentaire

L'impact sur la sécurité alimentaire doit être évident: en effet, il l'est déjà:

Dans les pays de la région MENA - les plus gros consommateurs de pain par habitant - la hausse de 30% des prix internationaux du blé observée jusqu'à présent en 2021 les laisse juste en deçà des niveaux observés lors du printemps arabe révolutionnaire;

La classe moyenne en plein essor d'Asie est aux prises avec des augmentations de 30 à 50% des prix du porc, de l'huile de cuisson, du sucre et des produits laitiers; et

L'Afrique, avec un PIB par habitant plus faible, connaît une situation encore plus difficile.

Pourtant, dans notre rêve, les choses empirent. L'impact des augmentations de prix tombera de manière disproportionnée sur les pays importateurs les plus pauvres, inversant l'amélioration des perspectives économiques de certaines des nouvelles classes moyennes mondiales - et même les déciles de revenu les plus faibles dans les pays les plus riches le ressentiraient. Nous avons tenté de résumer ces risques avec de simples instantanés.

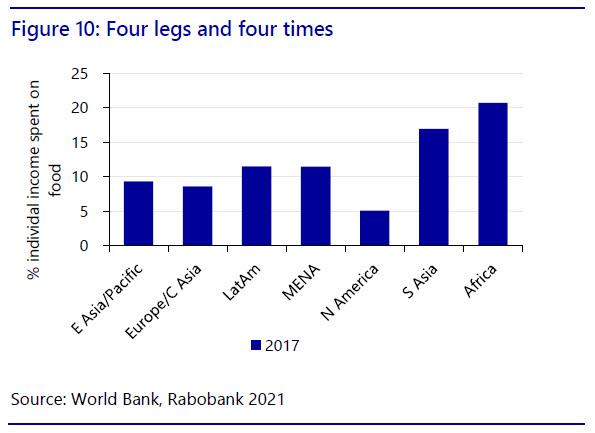

Les données de la Banque mondiale de 2017 montrent le revenu en USD par habitant dans le monde à parité de pouvoir d'achat. Les mêmes données montrent également le montant dépensé en nourriture par habitant. On peut alors calculer le pourcentage de revenu alloué à l'alimentation (voir Figure 10). De toute évidence, les chiffres varient entre les régions riches, comme l'Amérique du Nord, et les plus pauvres, comme l'Afrique, où l'écart est supérieur à quatre.

En maintenant les chiffres de revenu constants (car il ne s'agit que d'un exercice indicatif), nous modifions ensuite l'inflation des produits agricoles. Bien que ces variations des prix agricoles aient et varieront selon les produits, nous utilisons l'indice agrégé comme base pour éviter d'avoir à décomposer les complexités des différents régimes alimentaires nationaux.

Comme nous l'avons montré, depuis 2017, l'inflation des matières premières agricoles est importante (45%). Nous projetons ensuite un doublement hypothétique du panier de produits agricoles pour notre rêve de «vaches maigres».

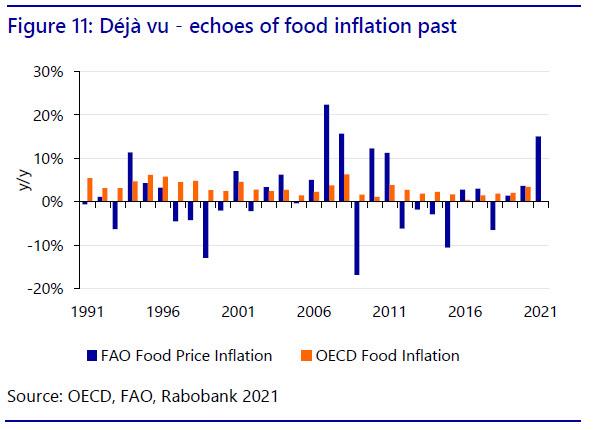

Nous devons ensuite examiner dans quelle mesure la variation de prix dans le panier des produits agricoles est effectivement répercutée sur des prix alimentaires plus élevés. On pourrait être surpris de voir à quel point le coût des aliments que nous consommons reflète peu les ingrédients bruts par opposition à la main-d'œuvre, au loyer, à la logistique, etc. (voir la figure 11.)

En gardant tous ces facteurs inchangés, nous supposons qu'une inflation des produits agricoles d'environ 100% se traduirait par une inflation des prix alimentaires mondiaux d'environ 12%. Cela reflète une inflation alimentaire de 6 à 8% dans les pays de l'OCDE lors des récents événements de pénurie, tout en reconnaissant que dans certains secteurs et marchés, elle a eu tendance à être plus élevée, en particulier pour les pays tributaires des importations.

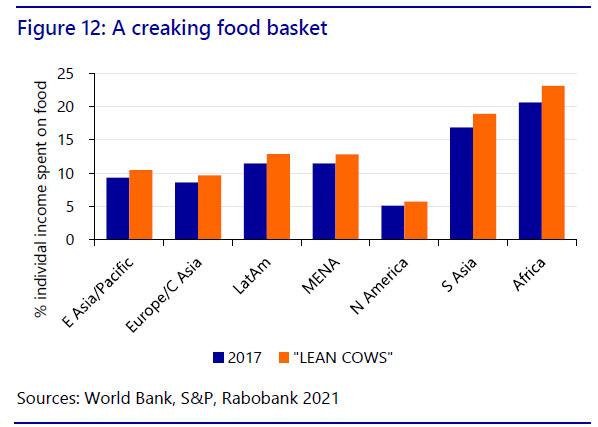

Comme le montre la figure 12, sur une base régionale, nous pouvons voir que pour l'Asie de l'Est et le Pacifique, le pourcentage des revenus individuels consacré à l'alimentation passe de 9,3% à 10,4%; en Europe et en Asie centrale de 8,6% à 9,6%, en Amérique latine de 11,5% à 12,9%; le Moyen-Orient le même 11,5% à 12,9%; Amérique du Nord 5,1% à 5,7%; Asie du Sud de 16,9% à 19,0%; et l'Afrique subsaharienne de 20,7% à 23,2%.

Bien sûr, l'impact réel peut être moindre étant donné que les revenus auraient augmenté dans la plupart des endroits au cours des quatre dernières années, parallèlement à la croissance du PIB - mais là encore, Covid-19 aurait bien pu voir ces gains partiellement inversés dans de nombreux endroits.

Pour mettre cela en perspective, il faut également se demander où se situe un seuil de crise en termes d'accessibilité alimentaire.

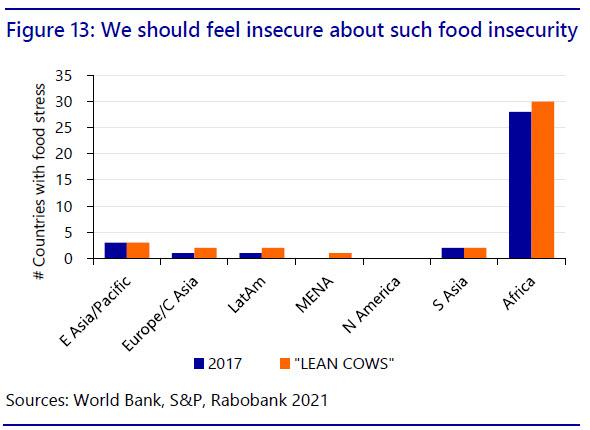

Bien que cela varie encore pour un certain nombre de raisons, si l'on choisit les 20% du revenu comme niveau clé, soit le double de la moyenne mondiale, alors l'impact mondial de ce changement de prix des produits agricoles `` de rêve '' ne peut être sous-estimé.

La figure 13 montre le nombre total de pays dans chaque région qui étaient déjà à risque d'insécurité alimentaire en utilisant les données 2017 de la Banque mondiale par rapport au nombre projeté à l'avenir en utilisant notre hypothèse de «vaches maigres». Comme on peut le voir, l'Asie centrale voit un pays supplémentaire sombrer dans la pénurie alimentaire; Amérique latine 1; MENA 1; et Afrique 2. Encore une fois, cela suppose une augmentation de 12% des prix des denrées alimentaires : si plus de vaches maigres sortaient, plus de gens deviendraient également plus maigres.

Même tel quel, 42 pays dans le monde seraient en situation d'insécurité alimentaire: et 102 pays verraient un déclin relatif de leur pouvoir d'achat de nourriture, ce qui représenterait un pas en arrière dans la pyramide - la pyramide des besoins de base de Maslow. Nous serions de retour sous les niveaux de 2011 en termes d'accessibilité alimentaire, ce qui représente plus d'une décennie perdue dans la lutte contre la faim.

À tout le moins, les progrès réguliers enregistrés par une grande partie de la classe moyenne du monde émergent pourraient être gelés ou inversés. C'est un processus dont nous avons déjà vu la fin dans le populisme dans les économies occidentales.

«Miam» Kippour?

Nous parlons ici d'une poussée potentielle dans certaines parties du complexe agro-alimentaire. Cependant, notre thèse de l'inflation macroéconomique mondiale reste très différente.

We continue to recognise the significant near-term upwards price pressures in many areas of the economy, which stem from a combination of base effects, Covid-related supply disruptions, genuine demand increases - or shifts, and looming US fiscal stimulus. Yet as we have argued for many years, structurally one only sees inflation sustained if either supply is too weak (and outside agri commodities and semiconductors, this is not an issue), or demand too strong – and workers still do not have the bargaining power to push for pay rises in most sectors of most economies. The present US fiscal stimulus does not address this issue at all.

En effet, il est encore plus probable qu'après une poussée haussière au premier semestre 2021, il y ait à nouveau un ralentissement des pressions inflationnistes globales en 2022. Si nous voyions un rebond du dollar américain sur le dos des taux longs américains exacerberait cette tendance: cela pourrait aussi partiellement contrebalancer certaines des tendances haussières des produits agroalimentaires que nous considérons.

De plus, si nous assistions à une récession économique après l'actuelle «ruée vers le sucre» fiscale américaine, alors les prix des produits agricoles seraient probablement soumis à une pression à la baisse supplémentaire: notez que les pics précédents ont souvent été rapidement suivis d'une telle chute. (Plus comme sept mois maigres que sept mois gras dans ce cas!) Dans ce cas, la spéculation de Wall Street que nous avons déjà soulignée serait également rapidement inversée: et ce qui a contribué à créer des marchés gras conduirait alors à des marchés maigres. Bref, la volatilité serait amplifiée dans les deux sens.

Néanmoins, rêvons que les prix des produits agricoles restent élevés pour des facteurs structurels / politiques alors même que l'inflation globale recule en raison d'une économie mondiale faible. Nous avons vu quelque chose de similaire à ce contexte hypothétique précédemment si l'on change le type de pétrole auquel on pense.

En effet, pensez à la flambée des prix du pétrole après la guerre du Yom Kippour en 1973 et aux producteurs de pétrole arabes qui ont réagi avec une offre réduite dans ce qui était alors une économie mondiale beaucoup plus keynésienne et axée sur les finances.

Le pétrole WTI, par exemple, est passé de 3,56 USD en juillet 1973 à 4,31 USD à la fin de cette année - une augmentation de 21% - puis à nouveau à 10,11 UDS - une augmentation de 293% par rapport au prix de juillet 1973. - au début de 1974 en réponse aux actions de l'Etat pétrolier arabe (voir figure 13). Cela a nécessairement poussé l'inflation générale beaucoup plus haut dans le tandem à l'échelle mondiale.

Comme nous le savons, les politiques axées sur la demande des économies occidentales, qui étaient encore beaucoup plus réglementées, beaucoup moins mondialisées et qui avaient des syndicats beaucoup plus forts à l'époque, ont conduit à des augmentations de salaire proportionnelles à l'inflation, déclenchant ainsi une spirale salaires-prix. Par conséquent, les prix du pétrole ont atteint 39,50 USD - une augmentation de 390% par rapport à janvier 1974 et de 1109% par rapport à juillet 1973 - avant de finalement baisser.

Ce qu'il est essentiel de rappeler, c'est que cet épisode était sans doute le principal moteur politique des réformes structurelles mises en place pour mondialiser et libéraliser les économies occidentales afin de réduire la force de travail au profit du capital, en plafonnant les pressions inflationnistes dans le processus. Avec la montée du populisme mondial et les critiques soulignant que ces réformes sont allées trop loin, produisant des problèmes socio-économiques d'un type entièrement différent mais tout aussi dommageable, l'hypothèse clé à méditer est la suivante:

Une hausse soutenue des prix des produits agro-alimentaires pourrait-elle entraîner une réaction politique du néolibéralisme et un retour vers la déglobalisation et la réglementation? Les réformes menées par Yom Kippour pourraient-elles être annulées par un «Yum» Kippour?

Bien sûr, personne ne le sait. Cependant, il n'est pas nécessaire d'être Joseph pour voir que des développements politiques tels que le Brexit et des exemples évidents d'agriprotectionnisme, signifient qu'il serait dangereusement naïf d'exclure complètement ce risque.

Cela en soi ouvrirait alors une nouvelle discussion sur ce qu'un tel changement structurel pourrait signifier pour le contexte géopolitique de plus en plus turbulent, et comment cela pourrait alors revenir aux marchés.

Après tout, on parlait ouvertement d'une «arme pétrolière» arabe après les années 1970: et l'émergence du «pétro-dollar» était intimement liée à la manière dont les énormes excédents pétroliers que les États arabes commençaient alors à accumuler étaient recyclés: en bref, en les États-Unis, en échange de la protection militaire américaine.

Cela nous amène fermement à la géopolitique.

Et Pharaon dit à Joseph: "Vois, je t'ai établi sur tout le pays d'Égypte."

5) Pas n'importe quel rêve fera l'affaire

Après tout, n'oublions pas que l'Égypte était la superpuissance du monde antique en raison de ses récoltes de céréales: le passage des prix des denrées alimentaires à la géopolitique aujourd'hui devrait être évident:

Premièrement, les États plus faibles pourraient se trouver exposés à une instabilité importante : ce n'est pas un hasard si la dernière flambée mondiale des prix des produits agricoles a coïncidé avec le printemps arabe. Étant donné que même les économies développées ont connu des troubles sociopolitiques majeurs, les risques devraient être évidents. En bref, une flambée des prix des produits agricoles, comme Covid-19, pourrait être un accélérateur des tendances politiques préexistantes.

Deuxièmement, nous vivons dans une nouvelle ère de politique des grandes puissances, centrée sur une rivalité entre les États-Unis et la Chine , dans laquelle la production alimentaire américaine et un déficit alimentaire chinois ne jouent pas un petit rôle. Des prix agricoles plus élevés signifieraient-ils que l'accord commercial de la phase un entre les États-Unis et la Chine se maintiendrait ou serait interrompu, par exemple?

Plus généralement, une question clé est de savoir si une hausse des prix des produits agricoles pourrait contribuer à forcer des changements dans la structure de l'économie mondiale et du système financier. Nous avons évoqué à plusieurs reprises la probabilité d'un changement de paradigme par rapport à l'USD et avons toujours été très sceptiques. Pourtant, la faim est une puissante incitation à l’action.

Un tel contexte «maigre» pourrait accélérer les efforts visant à éloigner le système commercial mondial du dollar américain . La Chine et l'Europe pourraient faire pression pour l'adoption de systèmes de paiement alternatifs, ou à tout le moins pour la tarification des produits de base en EUR ou en CNY.

La Chine tente déjà de stimuler la production agricole locale et de diversifier ses importations agricoles. Cependant, il faudrait tout un réseau de grands pays producteurs agricoles pour faire un changement de paradigme FX / trading loin du dollar en tandem avec lui afin de se libérer du joug américain (D) sur les marchés agricoles. D'ici là, la Chine resterait dans une position relativement plus faible vis-à-vis des États-Unis sur ce front clé. Son énorme appétit pour les produits agricoles (et, par extension, le dollar américain) resterait: et s'il continuait à casser les approvisionnements agricoles mondiaux, alors le ressentiment pourrait augmenter contre lui aussi avec lesdits prix.

D'une part, cela suggère un CNY plus faible, comme nous l'avons vu lors des précédentes périodes de tensions structurelles (sur les exportations vers les États-Unis et les contrôles technologiques): d'autre part, un CNY plus fort contribuerait à rendre les importations agricoles moins chères. En bref, la Chine aurait des choix stratégiques difficiles à faire, chaque option s'accompagnant de compromis majeurs.

L'Europe serait mieux placée en termes de sécurité alimentaire en raison de son excédent agricole confortable et de ses revenus élevés. Il envisage également d'élargir l'utilisation internationale de l'EUR. Pourtant, ses talons d'Achille jumeaux reposent toujours sur un eurodollar contrôlé par les États-Unis et un parapluie de défense appartenant aux États-Unis.

Les puissances moyennes mondiales émergentes devraient s'adapter à un environnement géopolitique multipolaire et volatil et réfléchir à ce que signifie (l'in) sécurité alimentaire pour leur propre positionnement stratégique: pour les exportateurs et les importateurs, cela implique évidemment des opportunités / risques très différents. Plus concrètement, se rangeraient-ils du côté des États-Unis ou de la Chine s'ils étaient forcés de faire un choix dans le paradigme du commerce mondial / FX?

Pendant ce temps, il y aurait probablement une nouvelle «Course pour l'Afrique». La Chine y a été extrêmement active ces dernières années; la Russie aussi; et Turquie; et l'UE se considère comme ayant un rôle majeur à la fois en Afrique et au Moyen-Orient. L'Amérique est également susceptible d'être impliquée, bien que sous le couvert de la sécurité nationale - ce qui est bien sûr le cas d'une certaine manière.

En fin de compte, cependant, tout comme l'USD indexé sur l'or passait à un nouveau rôle fiduciaire plus important que le «Petro-dollar», soutenu par l'armée américaine, le «Eurodollar» mondial plus fort serait soutenu par les États-Unis étant un filet majeur. producteur et exportateur de denrées alimentaires (et puissance militaire ). En effet, l'insécurité alimentaire mondiale soulignerait la mesure dans laquelle les États-Unis peuvent surmonter les cycles des prix alimentaires qui frappent d'autres économies, soutenant ainsi leur statut d'hégémonie.

Pour les pays incapables de se permettre des importations de produits alimentaires en dollars américains, les États-Unis seraient en mesure de les renflouer avec des swaps de change ou des prêts, car ils le jugent géopolitiquement avantageux - ou d'aider les organisations multilatérales à faire de même. Il pourrait ne pas être en mesure de produire de la nourriture supplémentaire à court terme, mais il pourrait produire des dollars pour acheter de la nourriture existante, même si cela obligeait les prix à monter encore plus haut dans le processus.

Pourtant, dans le même temps, cependant, le ressentiment mondial à l'égard des États-Unis augmenterait probablement si ces actions ne se concrétisaient pas; et / ou sur la perception que le vieil adage «le dollar est notre argent et votre problème» ont été le point de départ des États-Unis. Quelle patience mondiale y aurait-il pour la Fed (et le gouvernement américain) de faire écho au «J'ai un rêve» du Dr Martin Luther King, Jr. sur l'égalité si le résultat mondial était une plus grande insécurité alimentaire? Comment vendre l'aide aux plus pauvres dans l'une des économies les plus riches du monde si cela nuit également aux pauvres des économies les plus pauvres du monde?

En bref, c'est la substance de (mauvais) rêves: mais les prix alimentaires mondiaux élevés approfondiraient et élargiraient les failles géopolitiques préexistantes et en ouvriraient de nouvelles. Cela pourrait facilement revenir sur les marchés des produits agricoles dans un processus réflexif.

Quels rêves peuvent venir

Bien que les rêves de personne ne disent correctement l'avenir, il apparaît un risque inquiétant que de nombreux facteurs individuels (météo, politique, Chine et Wall Street) puissent individuellement - et dans le pire des cas, collectivement - faire grimper considérablement les prix mondiaux des produits agricoles de base. de l'augmentation marquée que nous avons déjà constatée en 2021 à ce jour.

Si cela s'avérait le cas, l'insécurité alimentaire augmenterait évidemment, avec un impact potentiellement ressenti par des milliards, surtout en Afrique subsaharienne et en Asie du Sud: nous ferions face à une décennie perdue potentielle pour réduire l'insécurité alimentaire et améliorer le revenu disponible; et la croissance rapide de leurs classes moyennes pourrait être ralentie pendant des années. En termes d'accessibilité alimentaire, 42 pays seraient en insécurité inquiétante, et 102 seraient dans une situation pire qu'en 2011.

De manière critique, ce ne serait pas quelque chose que l’économie politique mondiale actuelle accepterait passivement. Les pénuries de produits de luxe ou d'électronique sont une chose: la nourriture en est une autre. La montée du populisme au sein d'une classe moyenne affaiblie en Occident, la ruée vers les EPI de 2020 et la course aux vaccins de 2021 montrent déjà à quel point les règles de l'ordre commercial mondial peuvent être facilement modifiées lorsque la politique locale le dicte.

Tout cela ne ferait qu'exacerber les tensions géopolitiques qui sont déjà évidentes à divers endroits.

De plus, il pourrait, dans certains scénarios, comme celui observé pour la dernière fois dans les années 1970, faire évoluer notre économie politique mondiale et notre architecture financière dans des directions nouvelles (ou plutôt anciennes): au moins, il peut y avoir des tentatives dans ce sens, même si elles échouent.

Matière à réflexion (Joseph), alors que nous réfléchissons à la manière dont Pharaon doit encore se dérouler.

Aucun commentaire:

Enregistrer un commentaire