Traduction de l'article

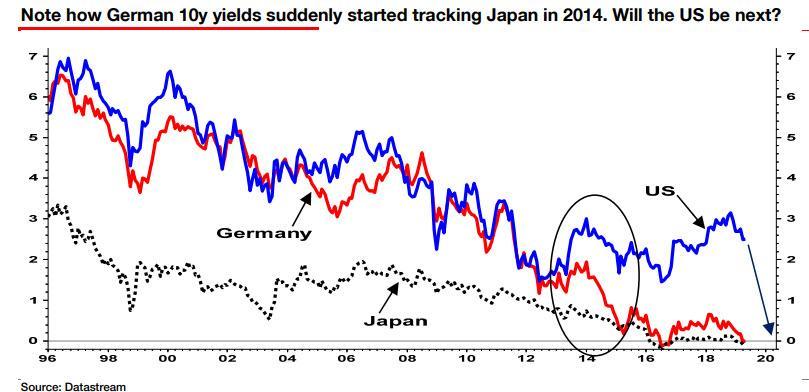

C’est une thèse qui se prépare depuis plus de 20 ans, mais au fil des jours, Albert Edwards, de SocGen, qui a inventé pour la première fois le terme « Ice Age» », décrit l'état du monde dans lequel chaque émission de dette aboutit à un rendement négatif. les marchés des capitaux et les économies s’effondrent en une singularité déflationniste - est bien plus proche du tour de victoire de toute une vie. Bien que nous doutions qu'il en soit heureux.

Commentant l'effondrement des taux d'intérêt qu'il a prédit (correctement) depuis qu'il a observé pour la première fois la grande bulle immobilière du Japon dans les années 1980, il a abouti à la fois à la NIRP et au QE, et qu'il espérait (correctement) se répandre dans le reste du monde , conduisant à une "japonification" de tous les principaux marchés obligataires ...

Edwards a déclaré que ce que les marchés obligataires nous disent, c'est "que le cycle se termine, car les banques centrales n'ont pas réussi à augmenter l'inflation de base de l'IPC. Une déflation à la japonaise est donc imminente à un moment où les économies occidentales ont accumulé le ciel de la dette haut . "

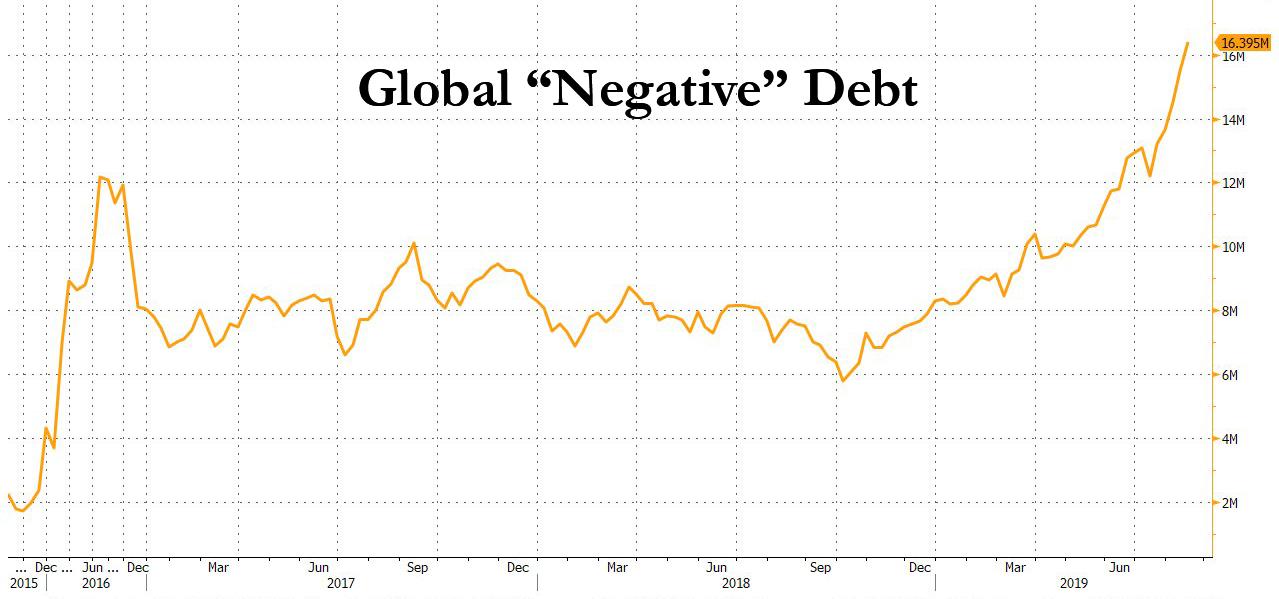

Inutile de dire que ce n’est pas bon, surtout parce que nous vivons dans un monde où l’univers obligataire à rendement négatif a continué de croître à un rythme exponentiel, augmentant rapidement ces deux dernières semaines et atteignant un montant record de 16,4 billions de dollars ...

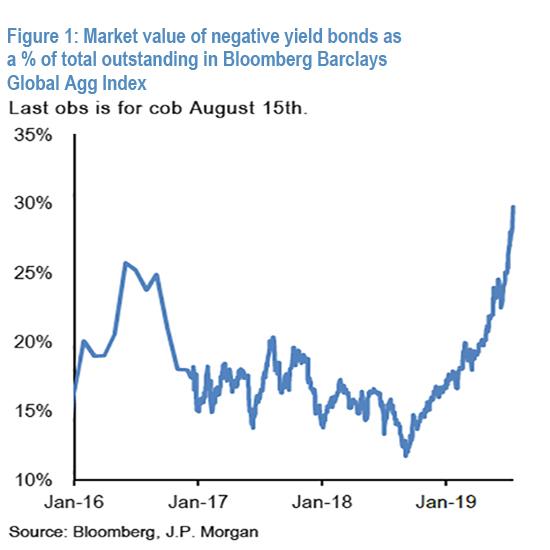

... en forte hausse par rapport au précédent record d'environ 12,2 tr $ enregistré à la mi-2016. L’expansion de l’univers des obligations à rendement négatif en pourcentage du total est illustrée ci-après: à partir de la semaine dernière, cette proportion a encore augmenté pour atteindre environ 30,0%, au-dessus du record de mi-2016 de 25,8%.

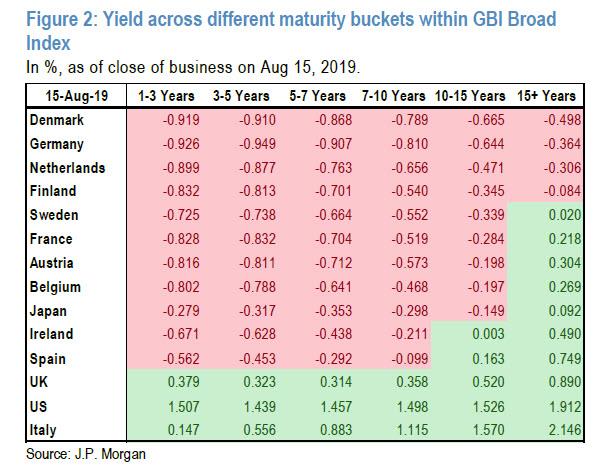

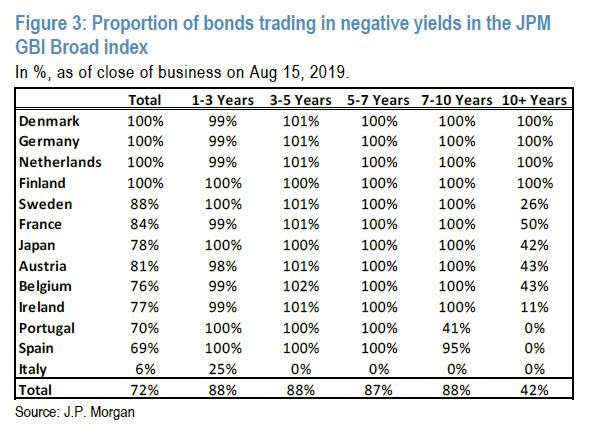

En attendant, alors que le monde est couvert par la période glaciaire d’Edwards, on peut voir la propagation des taux négatifs à la fois dans l’espace et dans le temps. Comme le montre JPMorgan, le spectre des titres à rendement négatif s'est élargi cette année, non seulement des obligations d'État à duration plus courte aux obligations à plus longue échéance, mais aussi dans le spectre des risques allant des principales obligations d'État de la zone euro aux obligations émises par les pays périphériques, comme indiqué ci-dessous.

Le graphique suivant montre la proportion d'obligations en territoire négatif exprimée en% du total des obligations dans chaque catégorie d'échéance, dans divers pays de l'indice JPM GBI Broad. En Europe, nous comptons maintenant quatre pays, le Danemark, l’Allemagne, les Pays-Bas et la Finlande, qui négocient sur toute leur durée avec des rendements négatifs. La plupart des pays périphériques ont au moins une partie de leur spectre de maturité négociant avec des rendements négatifs.

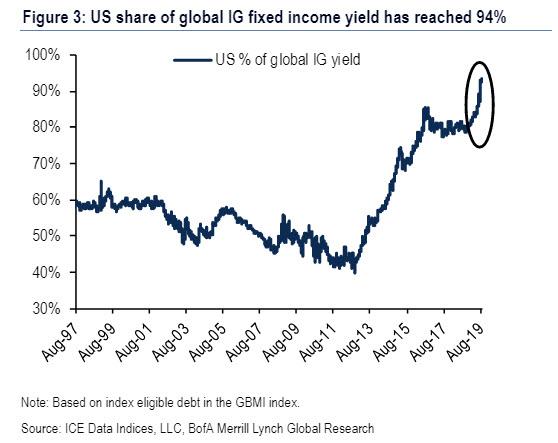

Une boucle de rétroaction de type "gamma négatif" pervers apparaît alors que cet univers croissant d'obligations à rendement négatif s'auto-renforce alors que certains investisseurs tels que les sociétés d'assurance et les fonds de pension s'empressent d'éviter de bloquer les rendements négatifs jusqu'à leur échéance. Cela a contribué à l'aplatissement important des courbes de la zone euro et du Japon, la plupart des courbes se trouvant désormais fermement en territoire négatif et laisse les États-Unis à la dernière place des rendements élevés parmi les principaux marchés obligataires. En effet, comme l'a constaté de façon choquante BofA hier, la part des États-Unis dans les rendements globaux investment grade a grimpé à 94% dans le monde entier et devrait atteindre 100% dans les prochains jours.

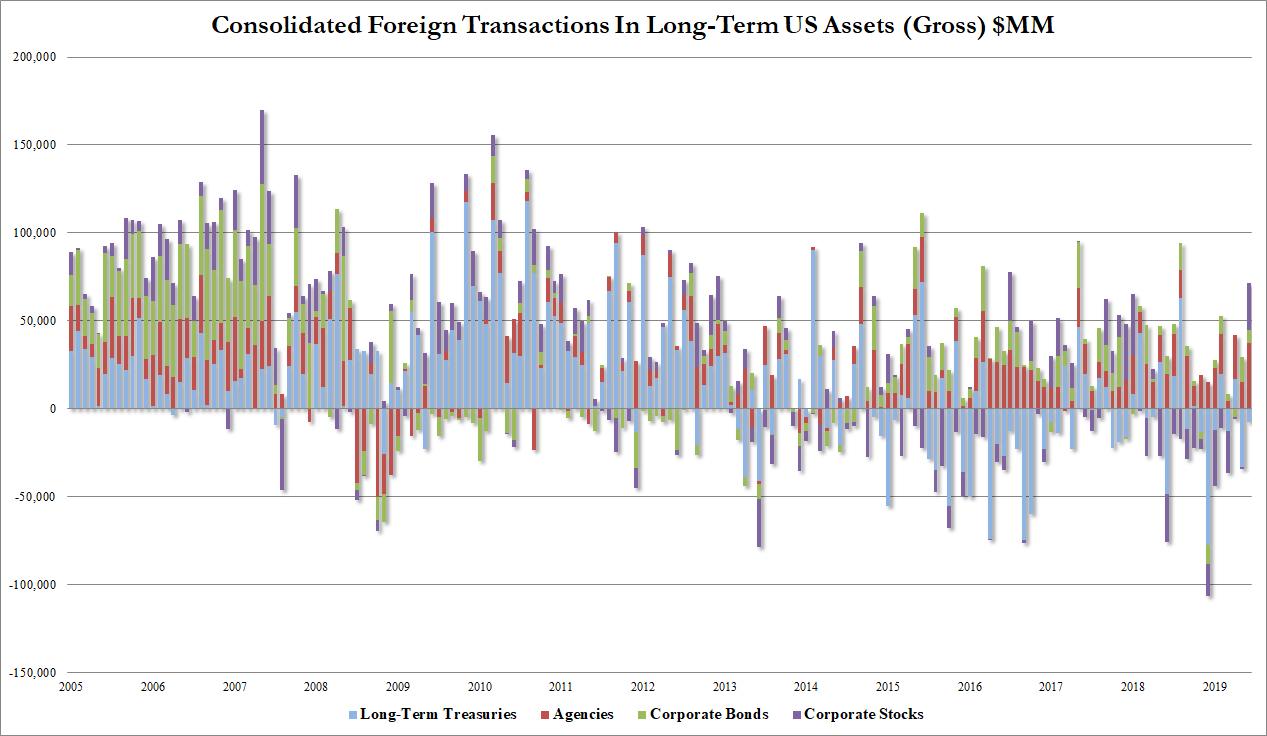

Pire, en tenant compte des coûts de couverture du risque de change, seule la très longue extrémité de la courbe UST offre toujours un rendement positif pour les investisseurs européens et japonais, ce qui les contraint peut-être à envisager des produits spreads tels que les obligations de sociétés MBS ou HG. En effet, les dernières données TIC ont montré que, bien que les États- Unis aient enregistré des sorties cumulées de près de 30 milliards de dollars depuis un an, les obligations des agences et des entreprises ont enregistré des entrées de fonds de 160 milliards de dollars.

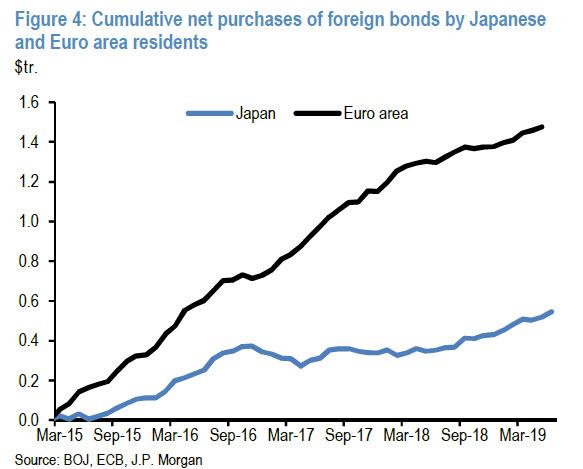

Les flux d'investisseurs étrangers et européens investis en obligations étrangères ont quant à eux connu une accélération de leurs sorties de fonds depuis la fin de l'année, alors que le marché obligataire s'intensifiait, les sorties cumulées des investisseurs japonais depuis le début de l'année étant particulièrement rapides. depuis janvier 2016, lorsque la BoJ a réduit les taux des dépôts en territoire négatif.

Alors, quelles sont les implications mondiales, économiques et financières de cette japonification progressive et de ce déclin incessant en des taux d’intérêt toujours plus négatifs?

Comme JPMorgan Nikolaos Panigirtzoglou écrit dans Flows and Liquidity de cette semaine, un problème plus vaste concerne l’impact des taux négatifs sur la répartition de l’actif, notant qu '" il ne fait aucun doute que les rendements négatifs entraînent une distorsion de la tarification de la duration et du risque de crédit des fonds de pension. et les compagnies d’assurance sont obligées d’accroître leur échéance et leur courbe de crédit pour éviter des rendements négatifs. "En d'autres termes, la duration, à savoir les primes de terme et les primes de risque de crédit, sont probablement faussées et le seront encore davantage si l'univers des obligations à rendement négatif se développe davantage. L'implication immédiate est que, selon l'analyste de JPM, "les courbes de rendement des gouvernements et les courbes de spread de crédit perdent leur contenu en informations". En effet, comme le précise Panigirtzoglou, "le fait que les spreads de 3M10y ou de 2y10y US se soient inversés reflète moins les risques de récession aux États-Unis que le désespoir des investisseurs étrangers qui affluent en obligations libellées en USD alors que les rendements obligataires négatif en Europe et au Japon ".

Parallèlement, les risques de récession aux États-Unis sont aggravés par l'inversion au début des courbes du marché monétaire américain, qui sont moins faussées par les flux étrangers, plutôt que par l'inversion des écarts de 3 mois à 10 ans ou de 2 ans à 10 ans. De même, le resserrement des spreads de crédit, en particulier en Europe, reflète moins l'amélioration de la situation économique, mais davantage les fonds de pension européens et les compagnies d'assurance qui sont obligés de passer à des obligations de sociétés pour éviter des rendements très négatifs dans l'espace gouvernemental. . En outre, il est probablement exacerbé par les attentes de la BCE en ce qui concerne le redémarrage du QE, y compris les achats d’obligations de sociétés.

Qu'en est-il de l'impact des rendements obligataires négatifs sur les actions?

Plus précisément, les taux négatifs obligeront-ils les fonds de pension, les compagnies d'assurance ou les autres investisseurs qui n'aiment pas les taux négatifs à se convertir en actions? Ou bien les fonds de pension et les compagnies d’assurance vont-ils tout balayer avec des rendements positifs dans l’espace obligataire, y compris des alternatives telles que la dette privée, et éviter les classes d’actifs?

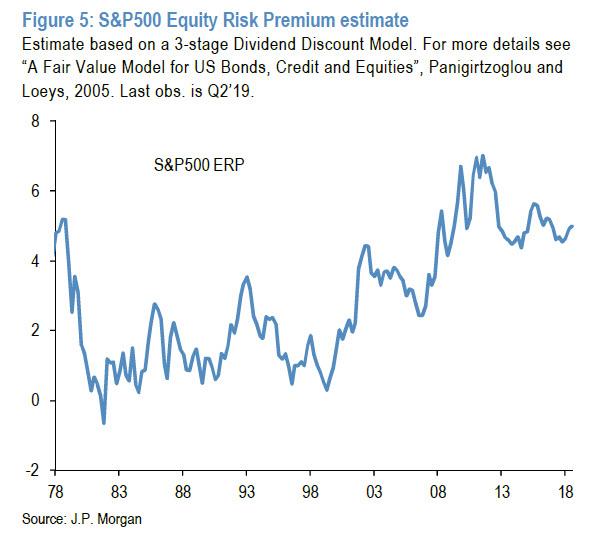

Si ce dernier est le cas , les fonds et de retraite et les compagnies d'assurance, un univers AUM 53000000000000 $ dans les économies G4, éviter les actions , soit en raison de contraintes réglementaires ou démographiques ou simplement parce que les rendements des obligations négatives créent un sentiment d'un environnement anormal et incertain, alors Selon JPM, la compression des rendements dans l’espace obligataire pourrait ne pas déborder sur les classes d’actifs. Cela signifie que le reflet des rendements obligataires inférieurs serait plus élevé que des primes de risque sur actions moins élevées. En effet, le proxy de la banque Equity Premium Premium pour l'indice S & P500 montre que depuis que les rendements négatifs ont commencé à apparaître sur les principaux marchés obligataires après le premier passage de la BCE à un taux directeur négatif en juin 2014, les primes de risque actions ont augmenté plutôt que baissé. Pour les banques centrales qui espèrent que les taux négatifs vont forcer les cours des actions à des sommets sans précédent, il s’agit là d’un développement vraiment renversant.

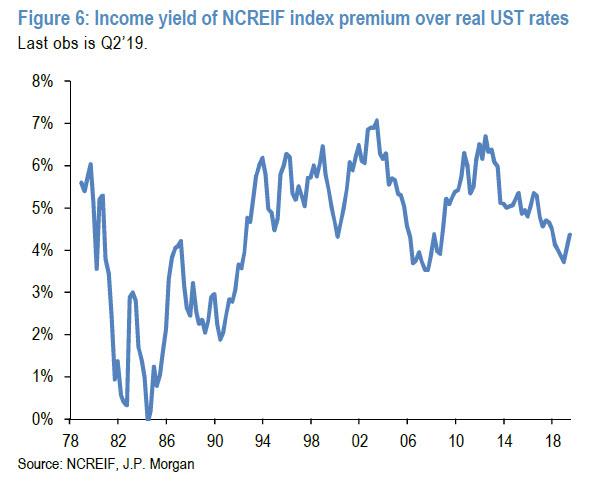

Il y a une image similaire avec l'immobilier. Selon les estimations de JPMorgan, les rendements immobiliers des marchés immobiliers les plus liquides du monde, à savoir l'immobilier commercial américain, montrent que les rendements n'ont baissé que modestement au cours de la dernière année, en dépit d'une compression des rendements des obligations d'État. La compression des rendements des obligations d'État n'a pas eu de répercussions importantes sur l'immobilier, ce qui implique que les primes de risque immobilier par rapport aux obligations d'État ont augmenté plutôt que diminué au cours de la dernière année.

En d'autres termes, comme le prévient le stratège de JPMorgan, " l'espoir que les banques centrales expérimentent des taux négatifs a pour effet de réduire les primes de risque dans les classes d'actifs risquées au-delà des marchés des titres à revenu fixe, tels que les actions et l'immobilier" . "

Inutile de dire que ce serait une catastrophe historique pour les marchés des capitaux, où les banques centrales - qui contrôlent les taux d’intérêt depuis un siècle - auront officiellement perdu le contrôle, la baisse des taux n’entraînant plus de conditions financières plus favorables et une hausse des prix des actifs.

Un autre problème, peut-être plus important, concerne les conséquences inattendues des taux négatifs.

Les lecteurs se rappelleront que c'est en février 2016 que nous avons présenté une analyse de JPMorgan de Panigirtzoglou, dans laquelle il faisait valoir que des taux directeurs très négatifs entraînaient plusieurs conséquences inattendues, sans que peu de preuves d'un impact positif en Suisse et au Danemark, dont deux sur: les premiers pays expérimentant des taux directeurs très négatifs.

Alors maintenant qu’il existe un nouveau record de dette à rendement négatif, il est temps de revenir sur ces conséquences inattendues ci-dessous:

1. Baisse de la rentabilité des banques

Il est vrai qu'un système de taux de dépôt à plusieurs niveaux, mis au point par les banques centrales danoises et suisses, mis en place plus tard par la BoJ et désormais examiné par la BCE, réduit le fardeau imposé aux banques par la taxation des réserves. En effet, seule une partie des réserves bancaires est soumise à des taux d’intérêt très négatifs. En effet, l'expérience de la Suisse, du Danemark et du Japon montre que le fait de soumettre même une petite partie des réserves au taux de dépôt plus bas pourrait suffire à générer le flux marginal nécessaire pour faire baisser les taux interbancaires ou les rendements obligataires. En d'autres termes, un système de dépôt à plusieurs niveaux peut entraîner une baisse des taux d'intérêt sans trop pénaliser les banques.

Cependant, même si la part des réserves sujettes à des taux fortement négatifs est limitée, les banques ne sont pas à l'abri d'une réduction du revenu net d'intérêts, surtout si les taux d'intérêt deviennent de plus en plus négatifs. En effet, les banques semblent incapables ou peu disposées à transmettre des taux de dépôt négatifs à leurs clients de détail, ce qui leur laisse peu d’options pour compenser les coûts. Ces coûts comprennent non seulement les intérêts négatifs sur leurs réserves auprès de la banque centrale (qui peuvent être limités par un système à plusieurs niveaux), mais également une réduction du revenu provenant de la détention de titres lorsque les rendements des obligations d'État deviennent négatifs et une perte de revenu potentielle liée à la réduction de la création de crédit et activité du marché monétaire.

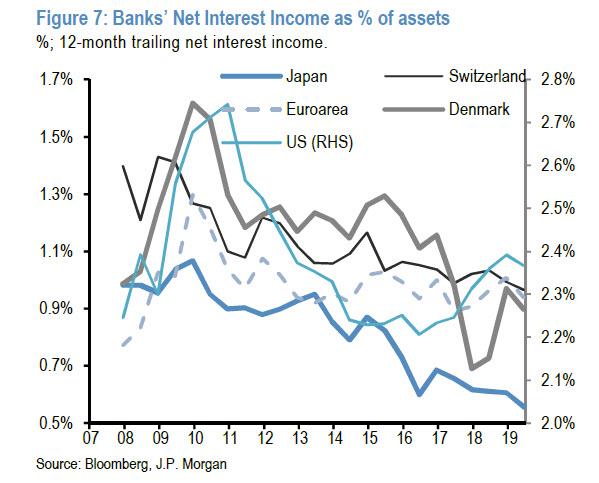

Des taux directeurs extrêmement négatifs ont en effet pesé sur les revenus nets d'intérêts des banques danoises, suisses et japonaises

Comme le souligne JPM (et comme il le découvrira assez tôt personnellement), les revenus nets d'intérêts exprimés en pourcentage des actifs sont en baisse depuis début 2015 pour les banques danoises et suisses, à la suite de l'introduction de taux directeurs très négatifs dans ces pays. Au Japon, les marges nettes d’intérêts s’étaient déjà nettement dégradées au début de 2016 lorsque la BoJ a adopté des taux négatifs, mais la baisse a été moins profonde. En revanche, les marges nettes d’intérêt des banques de la zone euro semblent avoir mieux résisté, du moins au niveau régional. Cela dit, les nouveaux taux d'intérêt ont peu diminué depuis que la BCE a repoussé les taux d'emprunt vers un territoire plus négatif fin 2015 et début 2016, alors même que le deuxième programme TLTRO de la BCE avait permis de réduire les coûts de financement en fournissant un financement à -40 pb aux banques qui atteint des objectifs de prêt relativement généreux,

Et le contraste entre les banques des pays où les banques centrales ont expérimenté des taux de dépôt négatifs, où les marges nettes d’intérêt sont restées au mieux stables, comme dans le cas de la zone euro et des États-Unis, est frappant. Dans ce dernier cas, les banques ont constaté une amélioration de leurs marges nettes d'intérêts par rapport à un creux de 2016, dans un contexte de hausse des taux directeurs et de création de crédit légèrement ralentie depuis début 2016, ainsi qu'un aplatissement de la courbe de rendement américaine.

2. Réduction de la création de crédit pour l’économie réelle plutôt que de l’augmenter

Premièrement, la bonne nouvelle: selon Panigirtzoglou, l’introduction de taux directeurs légèrement négatifs semble avoir eu un impact positif sur la création de crédit. La création globale de crédit s'est améliorée au Danemark en 2013 et 2014 à la suite de l'introduction de taux directeurs légèrement négatifs à l'été 2012. La BCE a mis en place des taux négatifs au milieu de 2014 et la création de crédit a enregistré une nette amélioration dans la zone euro avec un passage de la contraction à l'expansion modeste. La Suède a introduit des taux directeurs légèrement négatifs en 2015 et, l'an dernier, la création de crédits pour l'économie réelle, y compris les ménages et les entreprises non financières, s'est améliorée (pour atteindre 52 milliards SEK au cours des trois premiers trimestres de l'année dernière, contre 46 milliards SEK pour l'ensemble de 2014).

Maintenant le mauvais: rien n'indiquait que des taux directeurs très négatifs aidaient davantage la création de crédit. Le Danemark et la Suisse ont introduit des taux directeurs très négatifs en 2015. La création de crédits pour l'économie réelle s'est détériorée au Danemark en 2015 par rapport à l'année précédente. En effet, il est passé d'environ 80 milliards de DKK en 2014 à 74 milliards de DKK en 2015, avant de dépasser 80 milliards de DKK à partir de 2016. En Suisse, le stock total de prêts n'a augmenté que de CHF 31 milliards en 2015, contre CHF 31 milliards en 2014. Par la suite, la croissance du stock de prêts a atteint CHF 25-40 milliards par an en 2016-2018, sans toutefois dépasser les CHF 46 milliards en 2013. Ainsi, les preuves fournies par le Danemark et la Suisse montrent que l’introduction de taux d’intérêt très négatifs s’est initialement accompagnée d’une détérioration plutôt que d’une amélioration de la création de crédit.La reprise ultérieure des prêts est probablement liée, du moins en partie, à l'amélioration du contexte de la croissance mondiale après 2015, même si au moins, cela suggère que la croissance du crédit n'a pas été affaiblie de manière permanente.

Les preuves initiales concernant la création de crédit dans la zone euro étaient au mieux mitigées: la création nette de crédit dans la zone euro a fortement diminué pendant la crise de la zone euro et est restée faible même lorsque la BCE a poussé les taux des dépôts à -20 pb en 2014. Elle a ensuite repris à des taux de croissance assez modérés par rapport aux normes historiques. Et pousser davantage les taux des dépôts en territoire négatif lors des réunions du 15 décembre et du 16 mars ne semble pas avoir stimulé davantage les taux de croissance des prêts.

L’expérience initiale selon laquelle les taux directeurs ont été poussés en territoire très négatif a été qu’ils étaient associés, au mieux, à un impact peu clair sur la création de crédit et, dans certains cas, à une contraction totale de la création de prêts .

3. Taux de prêt bancaire plus élevés que bas

Le message est similaire à celui de la création de crédit: l'introduction de taux directeurs légèrement négatifs semble avoir entraîné une baisse des taux de crédit des banques à l'économie réelle, c'est-à-dire aux ménages et aux sociétés non financières. Les taux de prêt bancaires globaux applicables aux nouveaux prêts se sont améliorés au Danemark en 2013 et en 2013 à la suite de l'introduction de taux légèrement négatifs à l'été 2012. La BCE a introduit des taux négatifs vers le milieu de 2014, poussant le taux des dépôts à - 20 pb et les taux des prêts bancaires a également décliné depuis. La Suède a introduit des taux directeurs légèrement négatifs en 2015 et des taux d'intérêt débiteurs sur l'économie réelle, y compris les ménages et les entreprises non financières, qui ont diminué en 2015.

Toutefois, l'idée selon laquelle des taux directeurs négatifs plus profonds ont contribué à réduire davantage les taux débiteurs des banques a été moins bien accueillie. Le Danemark et la Suisse ont introduit des taux directeurs très négatifs en 2015. Au Danemark, les taux d'emprunt bancaire des nouveaux prêts aux sociétés non financières ont baissé d'environ 40 pb en 2014, mais ont augmenté d'environ 20 pb de la fin de 2014 à la mi-2015. Les taux d'emprunt des banques pour les nouveaux prêts aux ménages ont diminué d'environ 100 pb en 2014, mais sont restés essentiellement inchangés en 2015 après avoir initialement augmenté de 60 pb au 1S15. En Suisse, les taux d'intérêt débiteurs des nouveaux prêts à l'investissement accordés aux sociétés non financières par les banques ont légèrement augmenté d'environ 5 points de base en 2015 et 2014.Les taux débiteurs des banques pour les prêts hypothécaires à taux fixe de 10 ans ont diminué jusqu'en janvier 2015 et ont augmenté jusqu'à la mi-2015 avant de se rapprocher des niveaux de janvier 2015 pour l'année suivante. Les taux d'emprunt bancaire des emprunts hypothécaires à taux variable liés à un taux de base ont baissé jusqu'au 15 janvier, avant d'augmenter légèrement à la mi-2015. Dans la zone euro, où les taux d'intérêt débiteurs sur les affaires nouvelles des ménages et des sociétés non financières ont diminué d'environ 50 points de base en 2014, les baisses enregistrées entre fin 2015 et le milieu de 2016, lorsque les taux des dépôts ont été poussés plus profondément en territoire négatif, ont été plus modestes, à environ 20 points de base. pour les NFC. Et tandis que les ménages connaissaient des baisses plus importantes des taux hypothécaires, les taux applicables aux nouveaux prêts à la consommation étaient essentiellement stables.

Par la suite, les taux directeurs extrêmement négatifs ont été mitigés. Au Danemark, les nouveaux taux de prêt aux NFC et aux ménages ont diminué d’environ 60 pb de la fin de 2016 au milieu de 2019. En Suisse, les taux d'emprunt bancaire des nouveaux prêts à l'investissement accordés aux CNF se sont stabilisés et ont peu varié en 2016-2017; ils ont diminué de 5 points de base au cours du premier semestre de 18 ans avant de se stabiliser à nouveau. Les taux d'emprunt des nouveaux prêts hypothécaires à taux fixe de 10 ans ont augmenté de 20 points de base de fin 2016 à octobre 2018, avant que la reprise du marché obligataire n'ait enregistré une baisse du nombre d'hypothèques à taux fixe.Et, malgré une baisse du taux directeur de 50 points de base, à -75 points de base au début de 2015, les taux des nouveaux prêts hypothécaires à taux variable liés au taux directeur ont chuté d'environ 10 points de base au total entre début 2015 et fin 2016, avant de se stabiliser. Dans la zone euro, en revanche, les taux de prêt sur les nouvelles affaires en faveur des sociétés non financières et des ménages ont relativement peu changé depuis la mi-2016. Et en Suède, les nouveaux taux de prêt aux ménages et aux SNF sont largement stables depuis la mi-2015.

Il semble donc que la Suisse, la zone euro et la Suède semblent montrer que les taux directeurs ont été globalement très légèrement abaissés car les banques, dont les taux de dépôt sont en grande partie à zéro, ont du mal à éviter de réduire davantageleurs marges d'intérêt nettes. Au Danemark seulement, les taux débiteurs ont continué à baisser les années suivantes

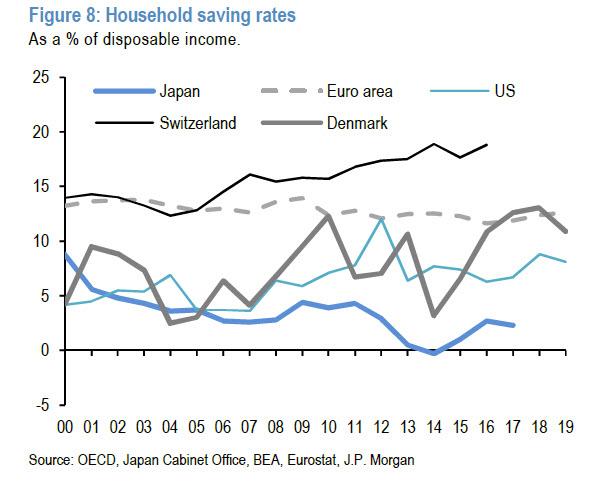

4. Taux d'épargne plus élevés que faibles chez les ménages et les entreprises non financières.

Cela a été un choc lorsque nous l'avons signalé pour la première fois en 2015 et est rapidement devenu l'un des sujets de discussion préférés de Jeff Gundlach. Par exemple, lorsque nous examinons les taux d’épargne des ménages aux États-Unis, dans la zone euro et au Japon, il n’ya guère de signes de baisse des taux d’épargne dans la zone euro et au Japon, qui avaient introduit des taux directeurs négatifs ces dernières années par rapport aux États-Unis.

De même, rien n'indique que les secteurs des sociétés non financières de la zone euro et du Japon aient réduit leur excédent financier de plus que les États-Unis depuis l'introduction de taux directeurs négatifs en 2014. L'incertitude accrue et la pression pour épargner davantage en vue de la retraite sont probablement en retard taux d’épargne toujours élevé des ménages et des entreprises.

5. Fonctionnement altéré des marchés monétaires

Comme discuté précédemment, les taux négatifs associés au QE ont entraîné un ralentissement important de l'activité du marché monétaire: ils sont littéralement à l' ère de la glace . En effet, les données journalières montrent que les volumes du marché monétaire non garantis (volume EONIA) et sécurisés (volume GC Pooling EUR au jour le jour) ont considérablement diminué depuis que la BCE a introduit des taux négatifs au milieu de 2014 et s’est accéléré lorsque la BCE a lancé son programme d’achat 2015 et poussé les taux vers un territoire plus négatif fin 2015 / début 2016.

Et il y a au mieux des signes modestes d'amélioration après la fin récente du programme d'assouplissement quantitatif par la BCE. En effet, les volumes non sécurisés ont encore diminué, passant d'une moyenne quotidienne de 4 milliards d'euros en 2018 à 2,4 milliards d'euros à ce jour en 2019, bien que les volumes sécurisés se soient légèrement raffermis, passant d'une moyenne quotidienne d'environ 3,2 milliards d'euros en 2018 à 3,8 milliards -rendez-vous amoureux. L'effondrement des volumes du marché monétaire au cours des dernières années est préoccupant et montre que des taux de dépôt négatifs peuvent rendre le fonctionnement des marchés monétaires problématique même après l'arrêt du QE. S'enfoncer dans un territoire négatif pourrait aggraver ce problème.

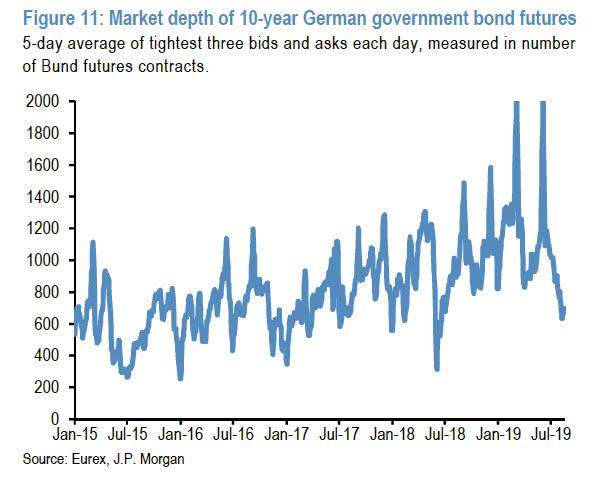

6. Réduction de la liquidité sur les marchés obligataires

Il existe également un risque que, non seulement le fonctionnement des marchés monétaires qui se détériorent, mais que, selon JPM, les liquidités des marchés obligataires soient également affectées par les rendements obligataires négatifs, les investisseurs en argent réel étant en principe moins

disposés à négocier des obligations avec une valeur négative. les rendements. Le graphique suivant montre que la profondeur du marché des contrats à terme sur obligations du gouvernement allemand à 10 ans a fortement diminué cette année, les rendements étant devenus négatifs, renversant une grande partie de l'amélioration enregistrée depuis la mi-2016, lorsque les rendements du Bund à 10 ans sont également devenus négatifs. Les baisses précédentes de la profondeur du marché ont également été associées à des ventes massives, telles que le choc de la VaR de 2015 et au lendemain de l'élection présidentielle américaine au 4T16, mais l'ampleur de la baisse de la profondeur du marché depuis le début de 2019 est néanmoins remarquable.

disposés à négocier des obligations avec une valeur négative. les rendements. Le graphique suivant montre que la profondeur du marché des contrats à terme sur obligations du gouvernement allemand à 10 ans a fortement diminué cette année, les rendements étant devenus négatifs, renversant une grande partie de l'amélioration enregistrée depuis la mi-2016, lorsque les rendements du Bund à 10 ans sont également devenus négatifs. Les baisses précédentes de la profondeur du marché ont également été associées à des ventes massives, telles que le choc de la VaR de 2015 et au lendemain de l'élection présidentielle américaine au 4T16, mais l'ampleur de la baisse de la profondeur du marché depuis le début de 2019 est néanmoins remarquable.

7. Fragmentation accrue plutôt que réduite

Selon le Panigirtzoglou de JPM, la «fragmentation» des marchés interbancaires n'a pas progressé depuis la première réduction du taux de dépôt de la BCE en juin 2014. Les données de la BCE montrent que la part de l'activité interbancaire au jour le jour non sécurisée s'est arrêtée en 2014 après une amélioration rapide au cours du second semestre de 2012 et de 2013. En outre, l’enquête sur le marché monétaire en euro réalisée en septembre 2015 a montré qu’une part plus importante du marché non garanti était avec des contreparties nationales à 46% en 2015, par rapport à 41% en 2014. Les parts équivalentes pour le marché sécurisé était de 27% en 2015 contre 24% en 2014; En d'autres termes, selon les résultats de l'enquête semestrielle de marché réalisée par l'ICMA sur le marché des pensions repo, la détérioration de la part des administrations publiques périphériques sur les marchés des pensions en euros a en fait diminué entre mi-2014 et mi-2015.

Depuis lors, les derniers indicateurs annuels d'intégration financière de la BCE datant de juillet 2019 suggèrent que la proportion d'opérations sur le marché monétaire garanties et non garanties réalisées avec des contreparties domestiques est passée de 25% en 2015 à 40% en 2019. L'utilisation de garanties transfrontalières Les opérations de politique monétaire de la BCE, qui étaient passées de 20% environ fin 2013 à près de 30% début 2015, alors même que les taux directeurs se situaient légèrement en territoire négatif avant de se stabiliser, sont en baisse constante depuis la mi-2016.Et la fourchette interquartile des taux d'intérêt moyens des prêts interbancaires non garantis des pays de la zone euro s'est accrue de mi-2014 à mi-2016, les taux directeurs ayant été poussés de plus en plus négativement. À partir de la mi-2016, lorsque les opérations TLTRO 2 de la BCE ont été menées, l'intervalle interquartile s'est rétréci jusqu'au début de 2018, après quoi il s'est de nouveau considérablement élargi.

En outre, les soldes de l'objectif 2 se sont détériorés depuis la mi-2014, la plus large parmi les mesures quantitatives de la fragmentation. La somme des soldes espagnols et italiens de l'objectif 2 s'est détériorée en raison de son profond passage en territoire négatif depuis que la BCE a abaissé pour la première fois son taux de dépôt. Après avoir atteint un sommet de - 347 milliards d'euros en juillet 2014, les soldes espagnol et italien de Target 2 ont constamment diminué et ont atteint un creux de 893 milliards d'euros en novembre 2018 avant d'augmenter légèrement.

Les raisons de l’élargissement de l’objectif 2 ont été quelque peu différentes après le lancement du QE par la BCE par rapport à la crise de la dette souveraine dans la zone euro. Comme nous l'avons expliqué précédemment, la baisse plus récente a probablement été exacerbée par les investisseurs extérieurs à la zone euro, qui détiennent souvent des comptes de trésorerie dans des pays clés, vendant par exemple des obligations italiennes à la Banque d'Italie, ce qui constitue une augmentation de l'objectif 2 responsabilité. Néanmoins, cette baisse des soldes de l'objectif 2 représente toujours une mesure de la fragmentation.

Au total, les indices des marchés monétaires et des soldes de l'objectif 2 sont au mieux mitigés en termes de fragmentation, avec une certaine détérioration de certains indicateurs, depuis que la BCE a mis en place des taux de dépôt négatifs en juin 2014. Cela ne veut pas dire que les taux de dépôt négatifs ne l'ont pas été. t renforcer la recherche de rendement dans l'espace gouvernemental et la vélocité des réserves, c'est-à-dire la transmission de la «patate chaude» au sein du système bancaire de la zone euro. Comme en témoignent l'effondrement des taux d'intérêt, l'expansion rapide de l'univers des obligations d'État à rendement négatif dans le noyau de la zone euro et la concentration des réserves dans les bilans des banques principales. Mais, alors que des entrées de capitaux ont eu lieu dans certains pays périphériques, notamment l'Espagne, l'Italie a connu des sorties notamment d'obligations.

Par quel canal les taux directeurs négatifs pourraient-ils accroître la fragmentation? L'un des canaux potentiels est l'appétit pour le risque des banques.Dans la mesure où les taux directeurs négatifs nuisent à la rentabilité des banques, celles-ci pourraient être moins disposées à prendre des risques et donc moins à prêter sur les marchés interbancaires ou de prendre des risques de crédit dans leurs portefeuilles obligataires. Sur ce dernier point, une grande partie de la littérature scientifique semble soutenir que les taux négatifs ont déprimé les volumes de prêts pour les banques disposant d’actions de dépôt élevées. Dans le même temps, les travaux de la BCE (de Demiralp et al., Mai 2019) utilisant les données de prêt des banques de la zone euro suggèrent que, contrôlés à la fois pour des ratios de dépôts élevés et des ratios de liquidité excessifs générant des rendements négatifs, les banques étant particulièrement exposées aux taux négatifs, il y a eu une relation positive avec les prêts.Alors que la BCE envisage de pousser les taux des dépôts vers un territoire encore plus négatif, il s'agit clairement d'un problème clé: des taux plus négatifs pourraient-ils se retourner contre nous en mettant davantage de pression sur la rentabilité des banques et en limitant la prise de risques ?

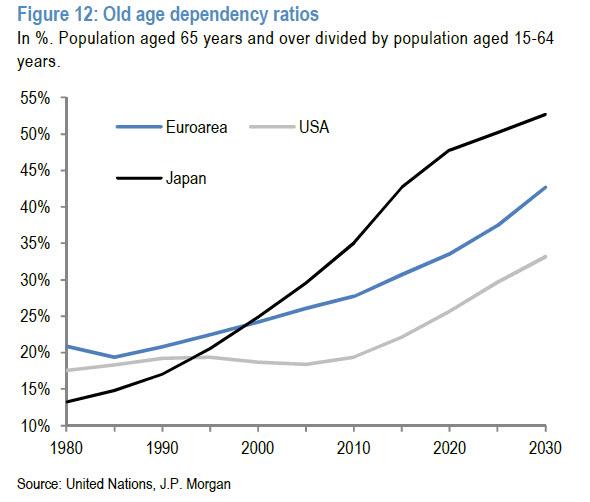

8. La baisse des rendements obligataires augmente les déficits des fonds de pension et des compagnies d'assurance, ce qui oblige les fonds de pension à s'aligner sur leurs actifs et leurs passifs.

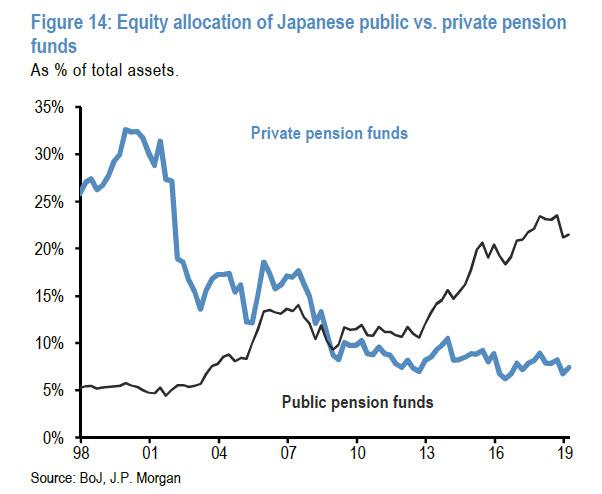

Cette pression pour s'éloigner davantage des actions et autres actifs à haut risque vers les titres à revenu fixe est encore plus forte dans des pays comme le Japon, où les pressions démographiques sont plus fortes. Par exemple, les ratios de dépendance des personnes âgées, c'est-à-dire la proportion de la population âgée de 65 ans et plus en pourcentage de la population âgée de 15 à 64 ans, ont augmenté régulièrement, le Japon vieillissant plus rapidement que les États-Unis ou l'Europe.

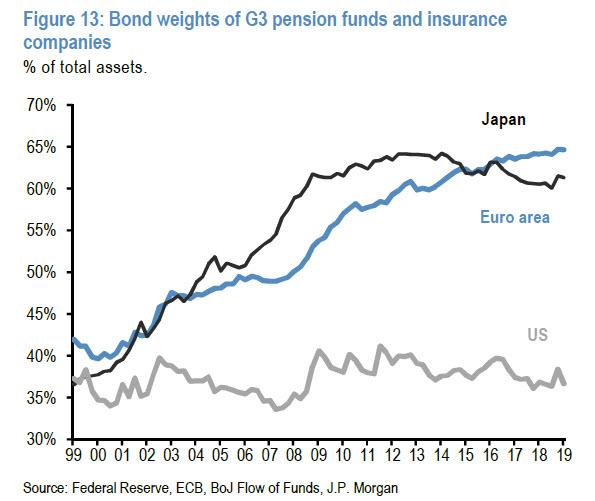

En règle générale, une population vieillissante signifie que les allocations vont probablement passer à des instruments relativement plus sûrs, à mesure que la capacité de résister à des prélèvements plus importants sur le capital diminue à mesure que les individus vieillissent. Et l’effet de ces tendances démographiques est probablement un facteur de la part élevée des actifs totaux en obligations des fonds de pension japonais, en particulier par rapport à leurs homologues américains.

Ce qui est frappant au Japon, c’est que, contrairement au GPIF, qui privilégiait les actions postérieures à Abenomics, probablement sous la pression politique, les fonds de pension privés japonais ont quelque peu réduit leur allocation en actions.

En général, les fonds de pension et les compagnies d'assurance, y compris celles situées en dehors du Japon, sont confrontés à une augmentation de leurs passifs, ce qui entraîne une détérioration de leur situation de capitalisation. Et les options des fonds de pension et des compagnies d’assurance sont limitées. Du côté des actifs, ils peuvent augmenter le risque de duration en optant pour des obligations à échéance encore plus longue, augmenter le risque de crédit en optant pour des produits de spread encore plus risqués et augmenter le risque de change en passant à des obligations étrangères à rendement plus élevé. Du côté du passif, ils réduisent les avantages pour les nouveaux et parfois les bénéficiaires du régime, ou demandent aux promoteurs d'augmenter leurs cotisations.

Les fonds de pension et les sociétés d’assurance qui font face à une forte augmentation de leurs passifs ont des options limitées, telles que prendre beaucoup plus de devises et de risques de crédit en passant à des marchés étrangers de gouvernements ou d’obligations de sociétés, en réduisant les prestations aux nouveaux bénéficiaires et parfois aux bénéficiaires des régimes existants. les promoteurs de régimes à augmenter leurs cotisations. L'impact global est que des rendements plus faibles peuvent inciter les ménages, ou les entreprises qui agissent en tant que promoteurs de régimes, à épargner encore davantage pour l'avenir, argument que nous avons avancé depuis 2014 et que aucun économiste ne semble en mesure de comprendre.

9. Augmentation des inégalités de revenus et de richesse, les ménages et les petites entreprises ne profitant pas ou étant même lésés par les taux négatifs.

Les principaux bénéficiaires des taux négatifs ont été les grandes entreprises qui ont vu leur charge d’intérêts s’effondrer, ainsi que les sociétés de capital-investissement capables de s’appuyer encore plus que lors des cycles précédents pour amplifier leurs bénéfices. En effet, le ratio de la dette médiane sur le BAIIA des entreprises de haute performance et de la haute performance a augmenté ces dernières années, dépassant largement les sommets des cycles précédents.

10. Les banques centrales sont piégées.

Les taux négatifs associés au QE soulèvent des questions quant à la possibilité que la sortie des banques centrales devienne plus difficile à l'avenir et augmentent le risque d'erreur politique ainsi que les perceptions relatives à la monétisation de la dette. Cela pourrait créer des bulles obligataires en abaissant les rendements obligataires en deçà de leur équilibre ou de leur juste valeur, faisant craindre qu'un retour éventuel à la normalité ne s'accompagne d'une chute brutale des cours. La perception des bulles obligataires peut accroître l’incertitude à long terme. À son tour, une incertitude accrue pourrait empêcher les agents économiques tels que les entreprises de dépenser.

11. La mort de la destruction créatrice et la zombification des sociétés

Les faibles écarts de taux et les rendements des obligations de sociétés sont une conséquence attendue des taux négatifs, car les fonds de pension

et les compagnies d'assurance sont obligés de remonter à la fois la courbe des échéances et celle du crédit, mais pas sans distorsions. En

permettant potentiellement à des entreprises improductives et inefficaces de survivre, aidées par des coûts de service de la dette peu élevés, des taux négatifs pourraient potentiellement entraver la destruction créatrice qui se produit au cours d'un cycle économique normal. En principe, à l' instar du QE, les taux négatifs pourraient donc rendre les économies moins efficaces ou moins productives au fil du temps. Le débat sur les sociétés dites "zombies" a été particulièrement intense au Japon en raison du faible taux de rotation des entreprises.Selon l'OCDE, le taux de création et de fermeture d'entreprises au Japon est d'environ 5%, dont environ un tiers dans les autres économies avancées, plusieurs commentateurs attribuant ce problème à la politique ultra-accommodante de la BoJ.

et les compagnies d'assurance sont obligés de remonter à la fois la courbe des échéances et celle du crédit, mais pas sans distorsions. En

permettant potentiellement à des entreprises improductives et inefficaces de survivre, aidées par des coûts de service de la dette peu élevés, des taux négatifs pourraient potentiellement entraver la destruction créatrice qui se produit au cours d'un cycle économique normal. En principe, à l' instar du QE, les taux négatifs pourraient donc rendre les économies moins efficaces ou moins productives au fil du temps. Le débat sur les sociétés dites "zombies" a été particulièrement intense au Japon en raison du faible taux de rotation des entreprises.Selon l'OCDE, le taux de création et de fermeture d'entreprises au Japon est d'environ 5%, dont environ un tiers dans les autres économies avancées, plusieurs commentateurs attribuant ce problème à la politique ultra-accommodante de la BoJ.

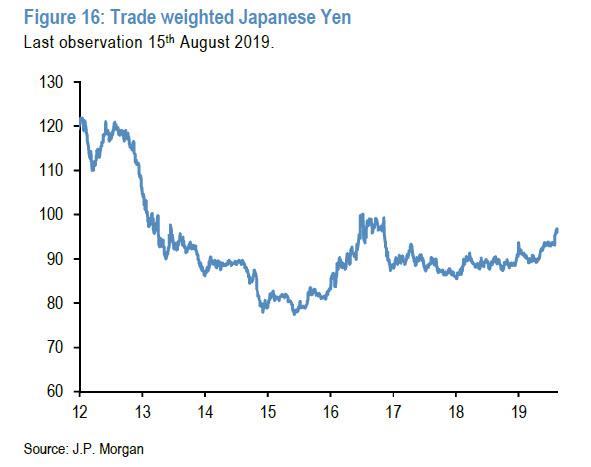

12. Le QE pourrait exacerber les «guerres de devises».

La valeur du yen japonais s'est effondrée après le démarrage d'Abenomics en novembre 2012 et est restée à son plus bas niveau historique depuis, aidée par la politique monétaire extrêmement accommodante de la BoJ. Ceci est illustré dans le graphique suivant par l’indice pondéré en fonction des échanges du yen japonais.

Les principaux concurrents du Japon dans les pays émergents et les marchés émergents ont ressenti la pression de cette dépréciation, bien qu'il ne soit pas clair que cette dépréciation signifie nécessairement que le yen est sous-évalué. De la même manière, plus récemment, la tendance envisagée par la BCE à adopter des taux plus négatifs exerce actuellement une pression à la baisse sur l'euro par rapport au dollar, ce qui risque de provoquer une réaction de l'administration américaine.

* * *

Tout en tenant compte de tout ce qui précède, JPMorgan a averti que l'adoption par les banques centrales de taux directeurs très négatifs - comme le monde le fait clairement maintenant - n'est pas sans risques ni effets secondaires. Les taux directeurs légèrement négatifs ont peut-être eu un impact globalement positif au départ, mais le maintien des taux en territoire très négatif pendant de longues périodes ou la navigation dans un territoire négatif encore plus profond pourrait avoir plus de conséquences imprévues que d'avantages.Tout comme le QE, qui, d’un médicament d’urgence destiné à empêcher le monde de mourir, est devenu un laxatif à utiliser quotidiennement pour soutenir les marchés boursiers pendant la plus grande partie de la dernière décennie.

Pour JPM, cela ne signifie toutefois pas que les banques centrales sont sans munitions. Le passage à des achats d’actifs autres que des obligations d’État, telles que des obligations de sociétés ou des emprunts bancaires, n’a été jusqu’à présent guère utilisé. Même des montants modestes d'achats de prêts bancaires pourraient être plus puissants que des achats importants d'obligations d'État, même si cela implique que les banques centrales assument davantage de risques. Cela est particulièrement vrai dans la zone euro, où plusieurs pays sont confrontés à un ralentissement persistant des prêts non performants et où la BCE est très susceptible de participer activement à la réduction supplémentaire des prêts improductifs en achetant directement les prêts.

Ironiquement, même le stratège de JPMorgan a averti qu'il était "plutôt réticent à préconiser les achats d'actions compte tenu de l'absence d'impact positif des achats de FNB d'actions de la BoJ jusqu'à présent, en termes de performance relative ou de liquidité du marché boursier japonais".

Enfin, dans une déclaration qui pourrait déclencher une vendetta entre Panigirtzoglou et Albert Edwards, le stratège de JPM conclut que "les taux négatifs ne sont ni inévitables ni nécessaires". Comme il l'explique, "la japonisation n'impliquait pas des rendements négatifs avant que la BoJ n'expérimente des taux directeurs négatifs, à la suite de l'expérience de la BCE. Les taux négatifs ne semblent pas avoir produit de stimulation plus efficace et aidé le Japon à sortir de son malaise économique de longue date. "

Panigirtzoglou va plus loin et, en disculpant un troll financier plutôt virulent, présent aux heures de grande écoute sur les chaînes de télévision et les médias financiers, déclare que, selon les conversations avec les clients, "les expériences des banques centrales avec des taux négatifs sont davantage perçues comme une erreur politique" que la relance et la création d’un environnement anormal et incertain qui porte préjudice non seulement aux banques, mais également à la confiance des consommateurs et des entreprises. "

C’est ce sentiment d’anomalie et d’incertitude qui rend les entreprises et les consommateurs moins plutôt que plus disposés à dépenser et les banques plus plutôt que moins disposées à prendre des risques et à octroyer des crédits à l’économie réelle.

C’est aussi pourquoi, si et lorsque des taux négatifs sont adoptés par toutes les banques centrales du monde, les conséquences pour la société, pour l’économie et pour les marchés des capitaux seront catastrophiques.

Aucun commentaire:

Enregistrer un commentaire