Pierre Jovanovic doit jubilé. La JP Morgan qui admet que le dollar peut très bien ne plus avoir de valeur réel dans le panier international, répond finalement a ce qu'il disait depuis longtemps. Que le dollar est mort, mais que sa concurrence dans le panier international et dans la guerre monétaire dépend aussi des autres devises qui sont toutes aussi dans le trou.

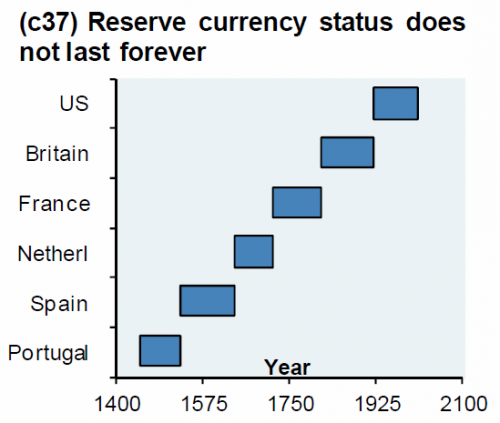

Il y a près de huit ans , nous avions présenté pour la première fois un graphique créé par Michael Cembalest de JPMorgan, qui montrait très simplement et clairement que les monnaies de réserve ne duraient pas éternellement et que, dans un avenir pas trop éloigné, le dollar américain perdrait également son statut de la devise la plus importante du monde, puisqu'elle n'est jamais différente cette fois-ci.

Comme l'a dit Cembalest en janvier 2012, "Rudiger Dornbusch, économiste du MIT, m'a rappelé la remarque suivante:" La crise prend beaucoup plus de temps que vous ne le pensez et elle se produit beaucoup plus rapidement que vous ne le pensiez. "

Ce n’est peut-être pas une coïncidence alors que, compte tenu du nombre croissant de citations du MMT et de diverses autres politiques monétaires destructrices qui ont été proposées pour mettre en marche le système financier actuel, on peut un peu plus parler de la longévité. du statut de monnaie de réserve fait de nouveau fureur, et nul autre que la banque privée de JPMorgan ne demande dans la note de stratégie d'investissement de ce mois-ci si "le" privilège exorbitant "du dollar touche à sa fin?"

Alors, pourquoi JPM, après avoir créé le graphique emblématique ci-dessus qui s’est depuis propagé de manière virale dans tous les coins financiers d’Internet, ne craint pas seulement que le statut de réserve du dollar touche à sa fin, mais va même jusqu’à dire que "Nous pensons que le dollar pourrait perdre son statut de devise dominante dans le monde (qui pourrait se déprécier à moyen terme) pour des raisons structurelles ainsi que des obstacles cycliques."

Lisez la suite pour savoir pourquoi même la plus grande banque américaine a commencé à perdre confiance en la monnaie la plus puissante du monde.

Le "privilège exorbitant" du dollar touche-t-il à sa fin?

En bref

Le dollar américain (USD) est la monnaie de réserve dominante dans le monde depuis près d'un siècle. En tant que tels, de nombreux investisseurs aujourd'hui, même hors des États-Unis, se sont habitués à la surpondération considérable du dollar américain dans leurs portefeuilles. Cependant, nous pensons que le dollar pourrait perdre son statut de devise dominante du monde (qui pourrait se déprécier à moyen terme) pour des raisons structurelles et des obstacles conjoncturels .

Ainsi, diversifier l'exposition au dollar en plaçant une pondération plus forte sur les autres devises des marchés développés et en Asie, ainsi que sur les métaux précieux, a du sens aujourd'hui. Cette diversification peut être réalisée avec une stratégie qui maintient les actifs sous-jacents dans un portefeuille de placements, mais modifie la composition des devises au sein de ce portefeuille. Il s’agit d’une approche entièrement personnalisée qui peut être personnalisée pour répondre aux besoins uniques de chaque client.

La hausse du dollar américain

Il est communément admis que le dollar américain a dépassé la livre sterling (GBP) en tant que monnaie de réserve internationale avec la signature des accords de Bretton Woods après la Seconde Guerre mondiale. La réalité est que la valeur de la livre sterling a été érodée pendant plusieurs décennies avant Bretton Woods. La montée en puissance du dollar international a été alimentée par la création de la Réserve fédérale américaine il y a un peu plus d'un siècle et par l'émergence de l'économie américaine après la Première Guerre mondiale. Cette dernière a contribué à l'établissement de marchés des capitaux plus matures et à une politique monétaire coordonnée à l'échelle nationale. , deux piliers importants des pays à monnaie de réserve.

Le centre mouvant

Rien n'indique que la domination du dollar devrait rester à perpétuité . En fait, la monnaie internationale dominante a changé plusieurs fois au cours de l'histoire, au cours des millénaires, en même temps que le centre économique mondial.

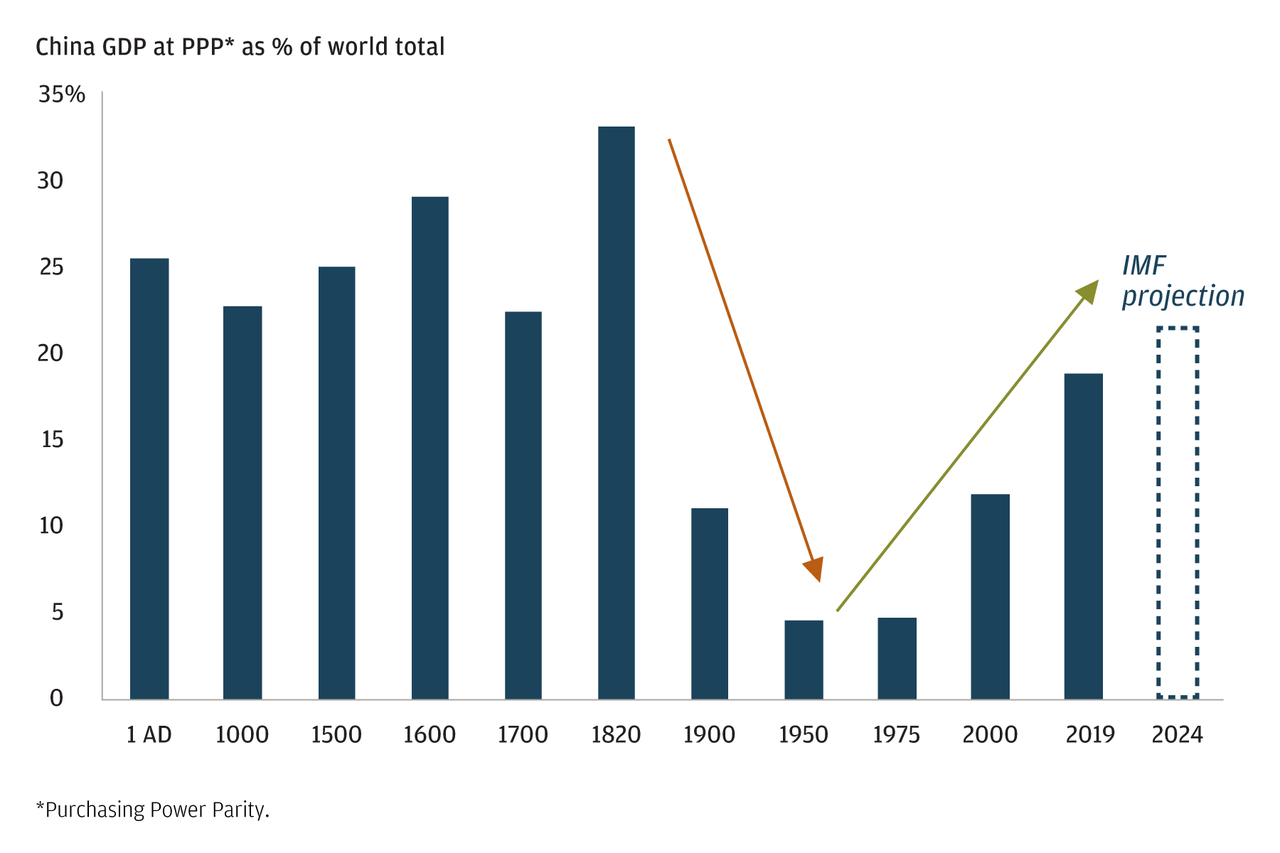

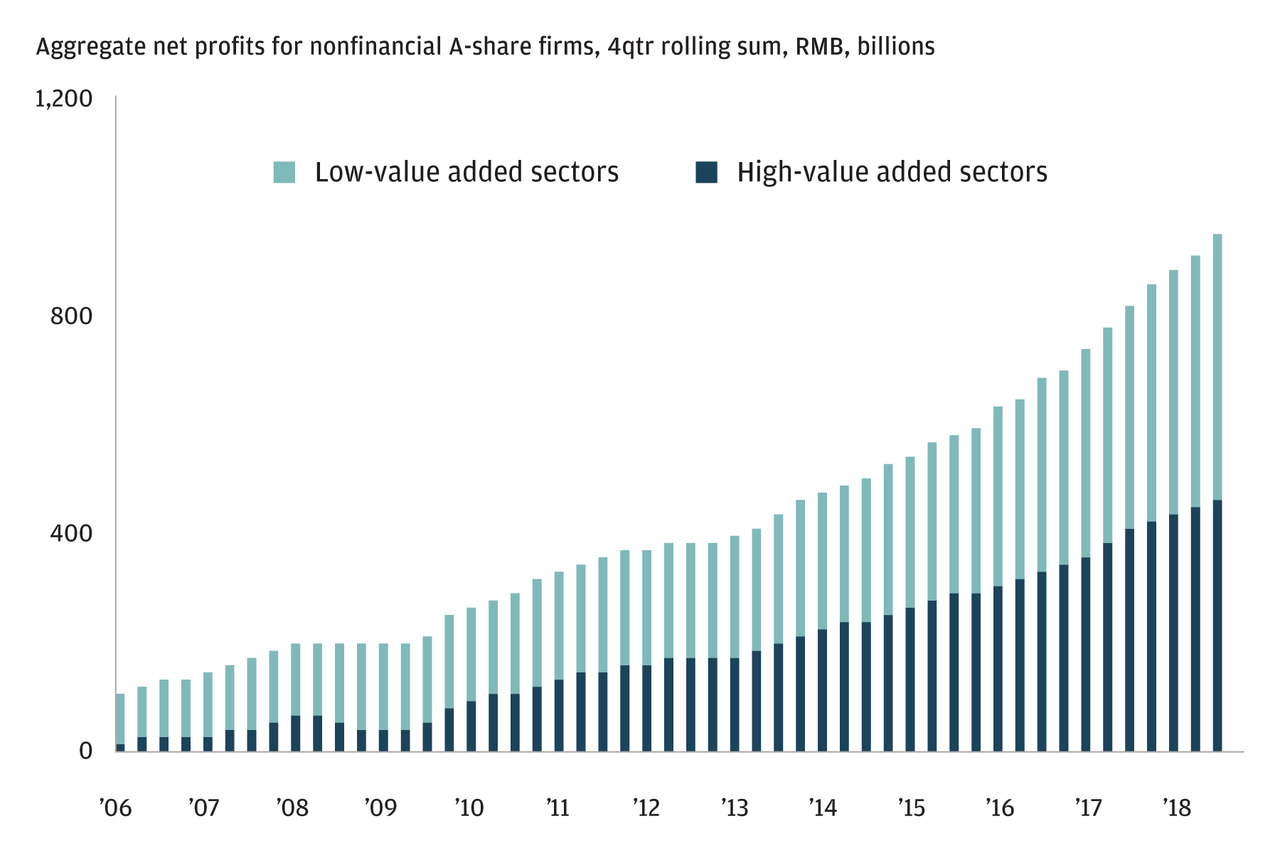

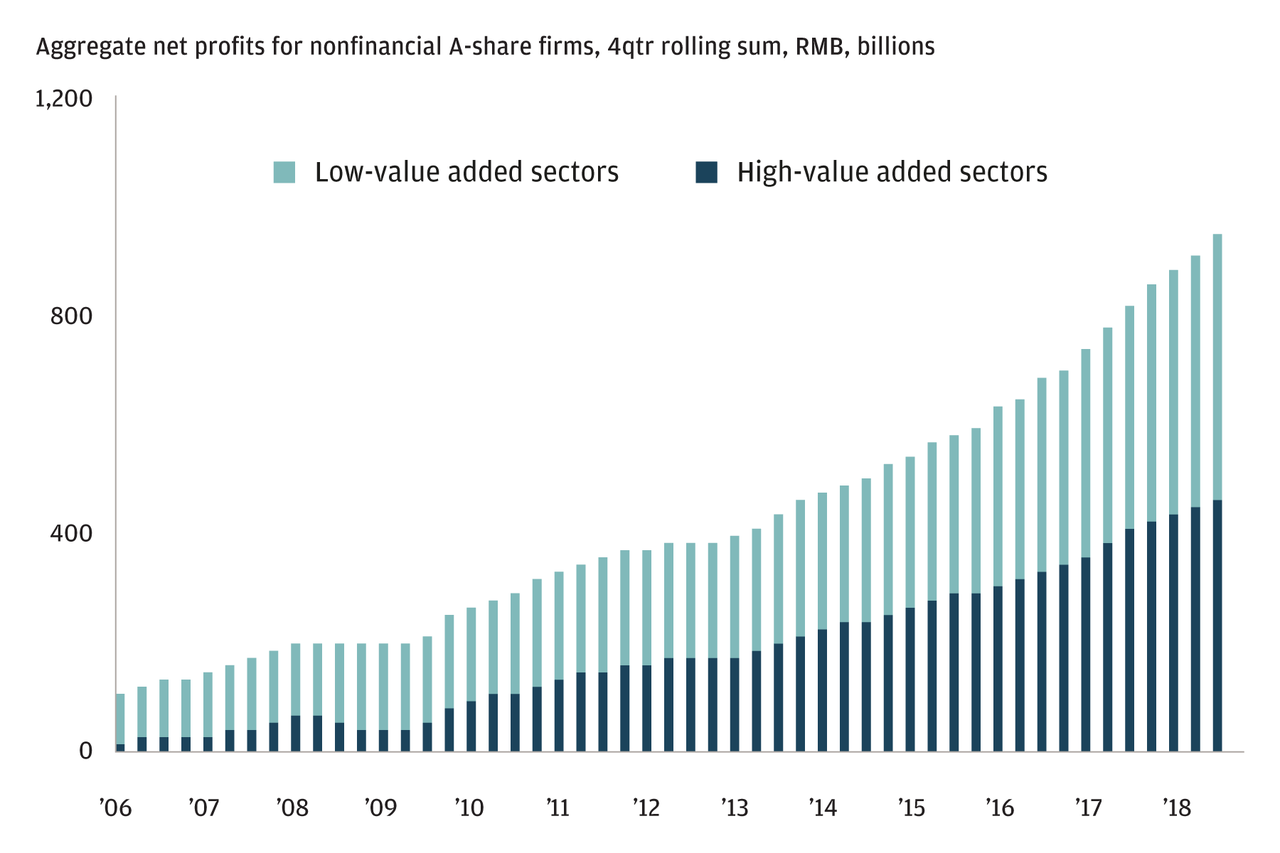

Après la fin de la Seconde Guerre mondiale, les États-Unis représentaient la plus grande part du PIB mondial, avec plus de 25%. Ce nombre est porté à plus de 40% lorsque l'on inclut les puissances d'Europe occidentale. Depuis lors, le principal moteur de la croissance économique s’est déplacé de l’est vers l’Asie aux dépens des États-Unis et de l’Ouest. La Chine est à l'épicentre de ce récent changement économique entraîné par la forte croissance du pays et son engagement en faveur de réformes intérieures. Au cours des 70 dernières années, la Chine a quadruplé sa part du PIB mondial pour atteindre environ 20%, soit à peu près la même part que les États-Unis, et cette part devrait continuer de croître dans les années à venir. La Chine n'est plus seulement un fabricant de biens à faible coût, une part croissante des bénéfices des entreprises provenant de secteurs à «forte valeur ajoutée» comme la technologie.

La Chine retrouve son statut de superpuissance mondiale

Les revenus en Chine deviennent plus équilibrés

Outre la Chine, les économies de l’Asie du Sud-Est, y compris l’Inde, ont un fort vent arrière profane, tiré par la démographie plus jeune et le savoir-faire technologique en expansion. Plus précisément, la zone économique asiatique (de la péninsule arabique et de la Turquie à l’ouest au Japon et à la Nouvelle-Zélande à l’est, de la Russie au nord à l’Australie au sud) représente désormais 50% du PIB mondial et les deux tiers de la croissance économique mondiale. croissance. Sur les quelque 30 billions de dollars de croissance de la consommation de la classe moyenne entre 2015 et 2030, seulement 1 billion de dollars devraient provenir des économies occidentales actuelles. À mesure que cette région se développera, la part des transactions non libellées en USD augmentera inévitablement, ce qui réduira probablement la «réserve» du dollar, même si le dollar n'est pas remplacé en tant que devise internationale dominante.

En d’autres termes, dans les décennies à venir, nous pensons que l’économie mondiale passera de la domination des États-Unis et du dollar américain à un système dans lequel l’Asie détient un plus grand pouvoir. Dans l'espace des devises, cela signifie que l'USD perdra probablement de la valeur par rapport à un panier d'autres devises, y compris des produits de base précieux tels que l'or.

Le rôle en baisse du dollar est-il déjà en cours?

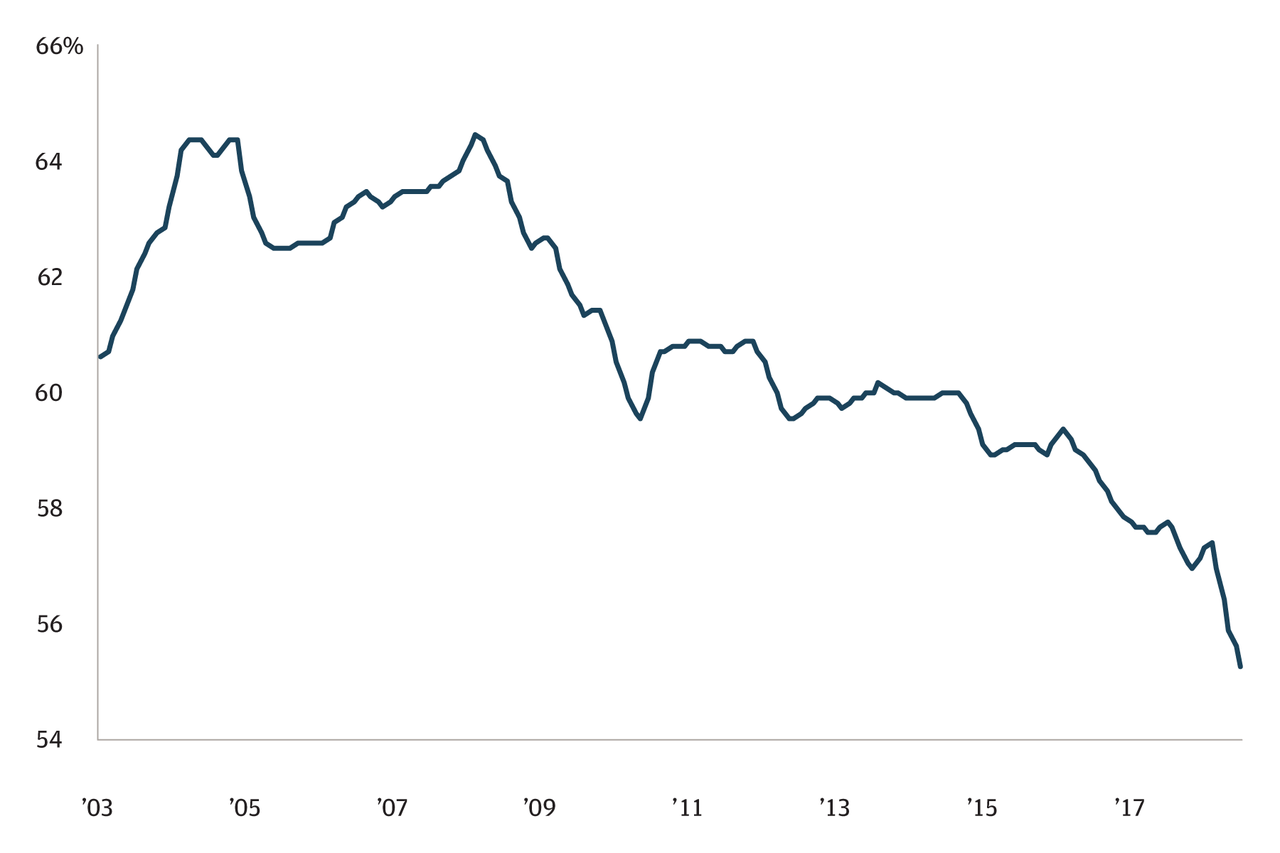

Des données récentes sur les réserves de change des banques centrales mondiales suggèrent que ce changement est peut-être déjà en cours. En pourcentage des réserves globales de la banque centrale, le rôle de l'USD a diminué depuis la grande récession (voir graphique). Les données les plus récentes sur les flux de réserves des banques centrales suggèrent également que, pour la première fois depuis l'introduction de l'euro en 1999, les banques centrales ont simultanément vendu des dollars et acheté des euros.

Les banques centrales à travers le monde augmentent également leurs réserves d’or à leur rythme le plus élevé jamais enregistré. En 2018, la demande d'or des banques centrales a été la plus forte depuis 1971 et les achats d'or sur quatre trimestres sont les plus forts jamais enregistrés. Pour nous, cela a du sens: l’or est une source de valeur stable avec des milliers d’années de confiance parmi les humains qui le soutiennent.

Part en dollars des réserves de la banque centrale, en%

Les guerres commerciales ont des conséquences à long terme

L’administration américaine actuelle a remis en question les accords passés avec presque tous ses principaux partenaires - tarifs sur la Chine, le Mexique et l’Union européenne, renégociation de l’ALENA et abandon du Partenariat transpacifique. Une administration américaine plus conflictuelle pourrait également encourager les pays à réduire leur dépendance au commerce par rapport à l'USD. Actuellement, 85% de toutes les transactions en devises impliquent le dollar américain, alors que les États-Unis ne représentent qu'environ 25% du PIB mondial.

Les pays du monde entier développent déjà des mécanismes de paiement qui éviteraient d'utiliser le dollar. Ces systèmes sont petits et en développement, mais il s’agira probablement d’une histoire structurelle qui ira au-delà d’une administration donnée.Dans un discours récent sur le rôle international de l’euro, l’économiste en chef de la Banque des règlements internationaux, Claudio Borio, a évoqué les avantages de la tarification du pétrole en euro: «Le commerce et le règlement du pétrole en euro feraient passer les paiements de dollars en euros et règlement final au système TARGET2 de l’euro. Cela pourrait limiter la portée de la politique étrangère américaine dans la mesure où elle génère des paiements en dollars ". La Banque centrale européenne a également évoqué ce thème dans un rapport récent, soulignant que" les préoccupations croissantes concernant l'impact des tensions commerciales internationales des sanctions unilatérales semblent avoir soutenu la position mondiale de l'euro. "

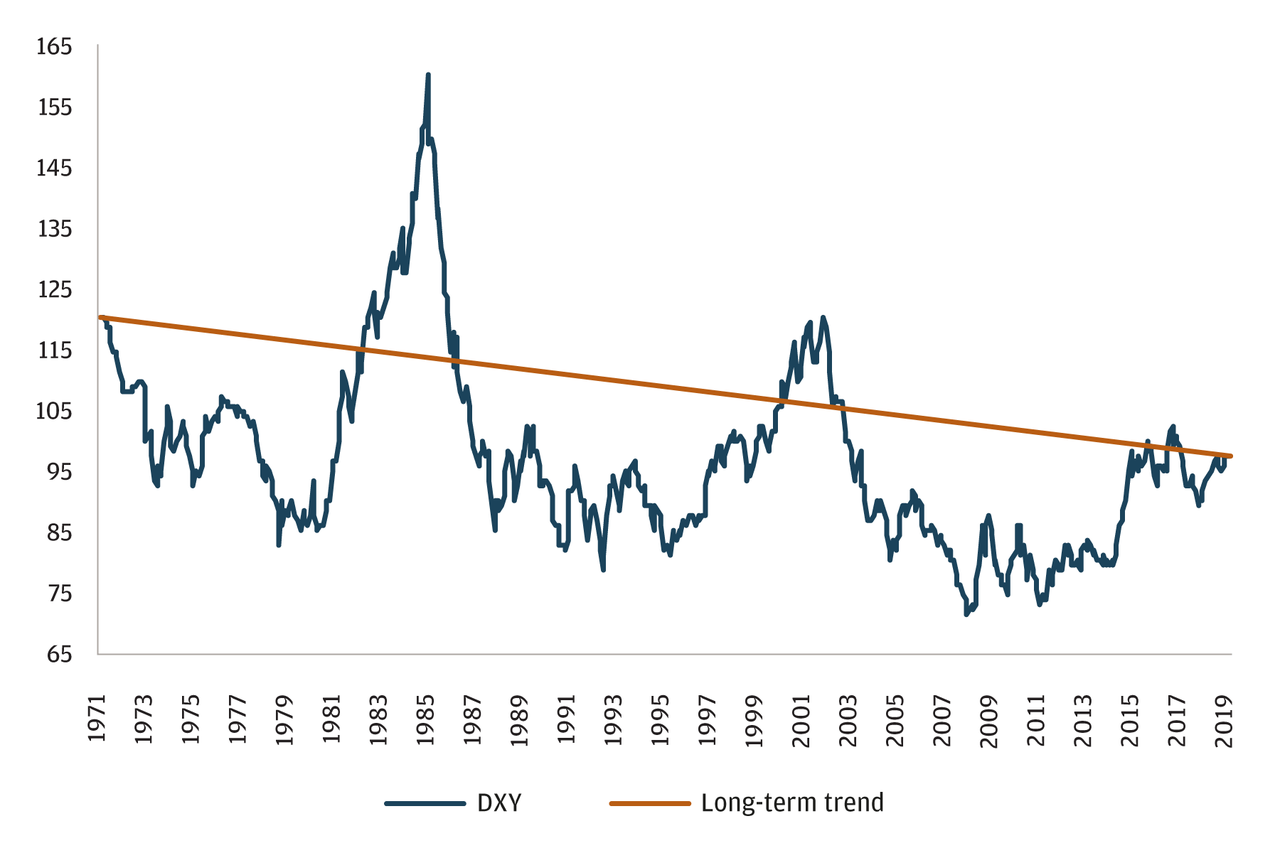

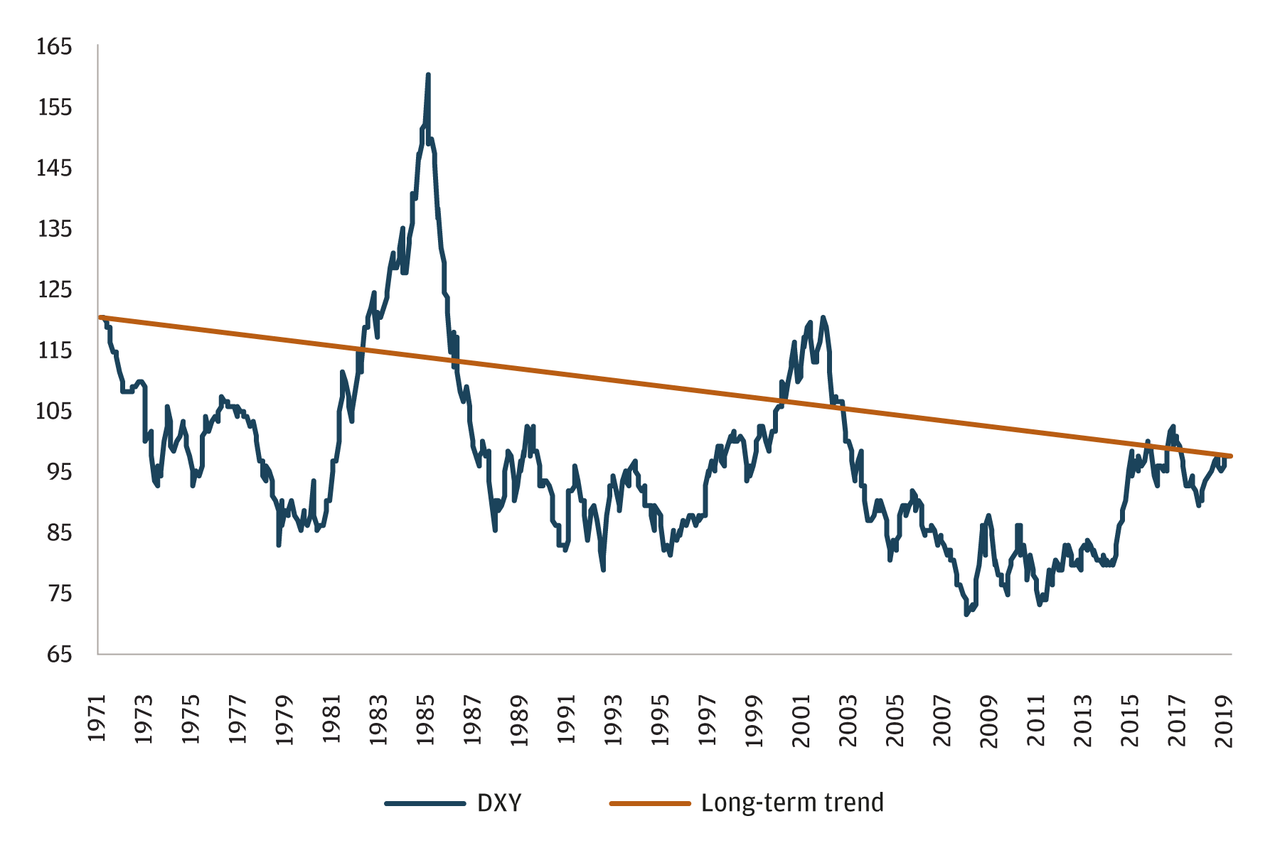

Nous croyons que nous sommes à un tournant important. Sur une base réelle, le dollar dépasse actuellement de 10% sa moyenne à long terme et, sur une base nominale, la tendance est à la baisse depuis 50 ans (cf. graphique ci-dessous).

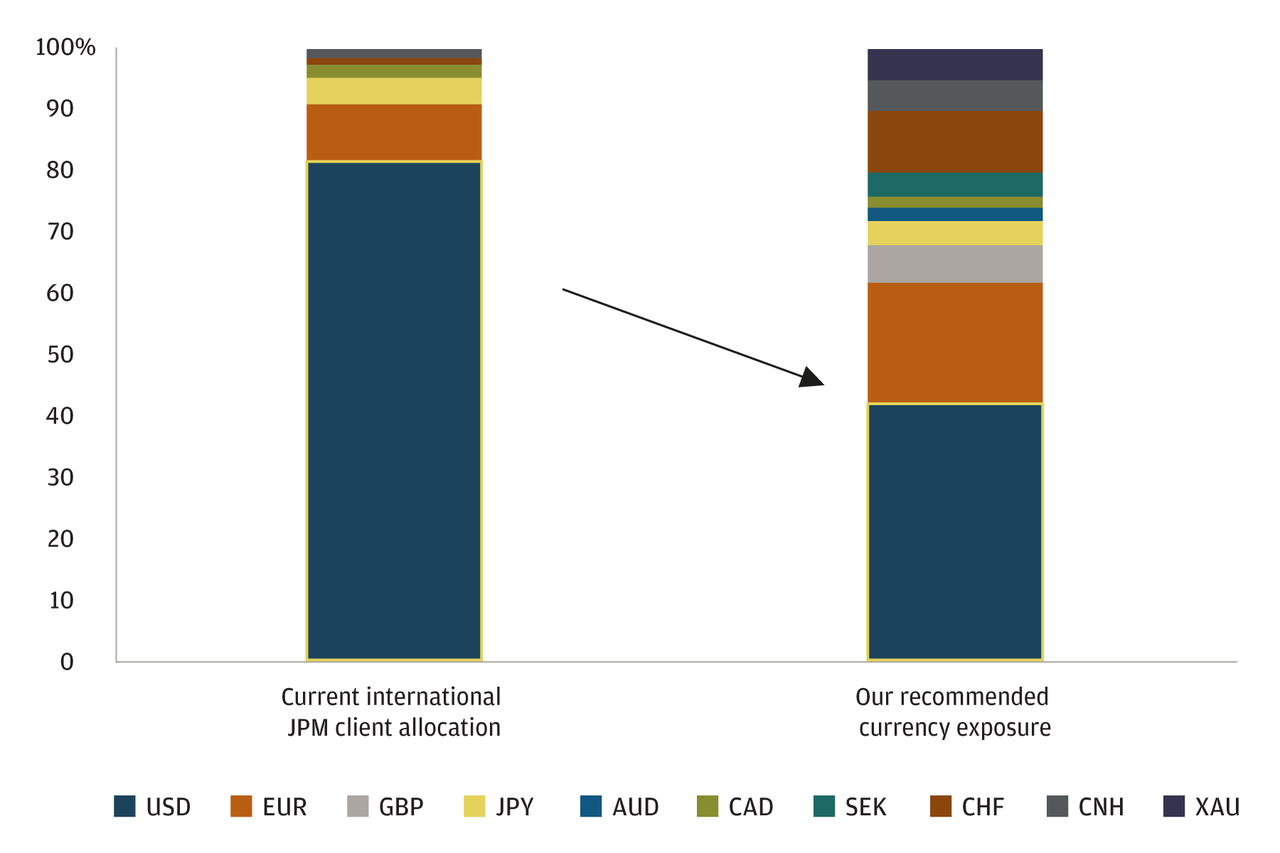

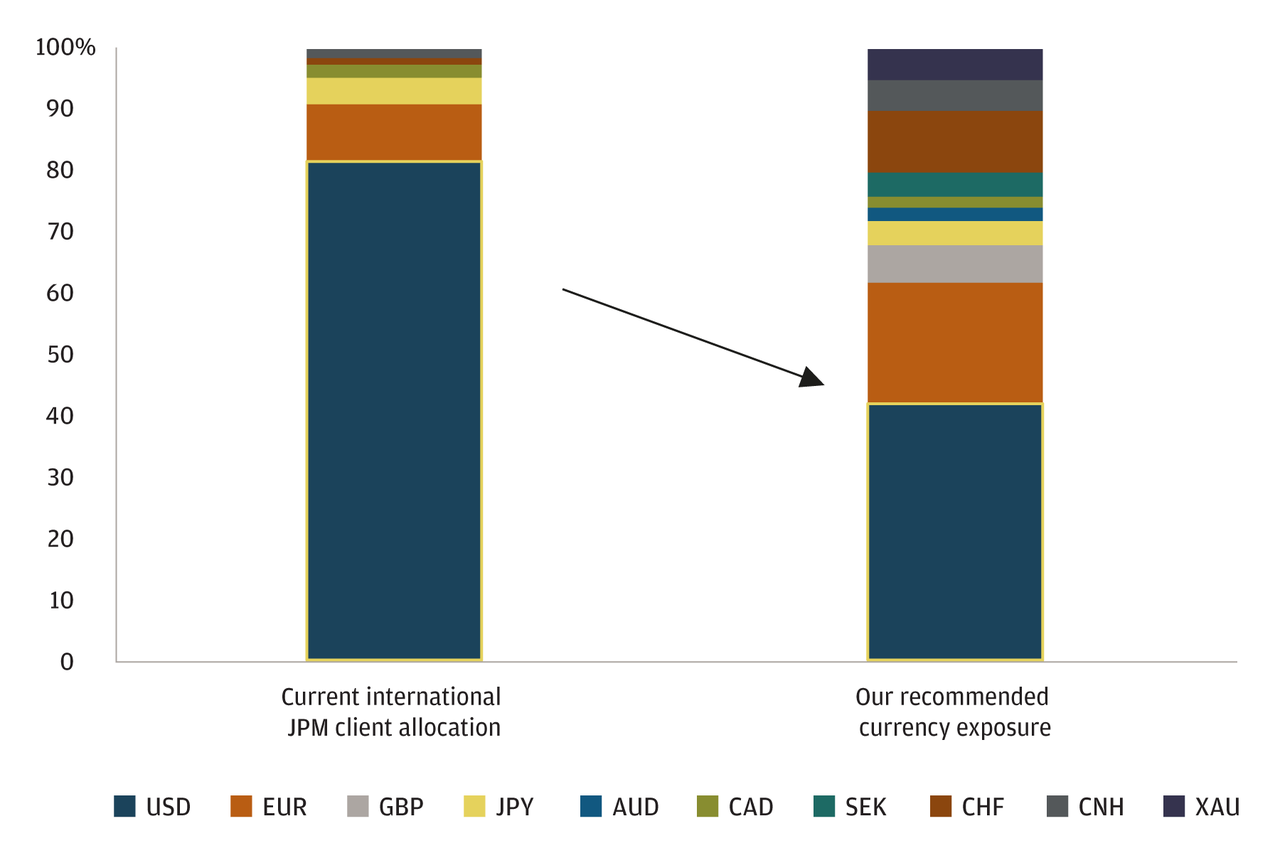

Compte tenu des déficits persistants et en augmentation aux États-Unis (tant sur le plan budgétaire que commercial), nous pensons que le dollar américain pourrait devenir vulnérable à une perte de valeur par rapport à un panier de devises plus diversifié, y compris l'or . En parcourant les portefeuilles de clients, nous constatons que beaucoup d'entre eux sont beaucoup plus exposés au dollar américain que nous le pensons prudent. À ce stade du cycle économique, nous pensons que cette exposition devrait être plus diversifiée. Dans de nombreux cas, notre recommandation serait probablement de placer une pondération plus forte sur les autres devises du G10, les devises asiatiques et l’or (voir graphique).

Exposition FX

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Aucun commentaire:

Enregistrer un commentaire